0

留言稍后联系!

发布时间:2021-11-22所属分类:医学论文浏览:13196次

摘 要: 摘 要: 采用政策文献梳理分析的方法,对 公益一类保障、公益二类绩效管理政策的内涵特点、疾控机构实施此政策的原因及存在问题进行研究。公益一类保障、公益二类绩效管理与国家分类推进事业单位改革的政策相悖,不符合国家对疾控机构改革的定位。此模式是疾控机构在财

摘 要: 采用政策文献梳理分析的方法,对 “公益一类保障、公益二类绩效管理”政策的内涵特点、疾控机构实施此政策的原因及存在问题进行研究。“公益一类保障、公益二类绩效管理”与国家分类推进事业单位改革的政策相悖,不符合国家对疾控机构改革的定位。此模式是疾控机构在财政保障不足、人员待遇水平不高的条件下催生的产物,也反映出疾控机构对政府财政保障的信心不足。后疫情时期,要把提升疾控机构治理能力作为改革疾控体系的重要一环,建立稳定的事业投入机制,合理提高人员薪酬待遇,完善绩效考核办法,规范治理管理疾控机构行政事业性收费项目。实现足额保障、合理待遇,消除对外技术服务动机,有效切断逐利机制。

关键词: 疾控机构; 公益一类保障; 公益二类绩效管理

新冠疫情发生后,改革完善疾病预防控制体系再次被提上议程,针对如何提高疾控机构综合保障激励能力,专家学者提出实施 “公益一类保障和公益二类绩效管理”的政策,随后,湖北、海南等省正式将这一政策写进公共卫生体系建设意见予以实践。此举引发社会强烈反响,引起广泛关注,鉴于此,本文对此政策的内涵特点、产生的原因、面临的问题进行研究分析,思考并提出建议。

1 “公益一类保障和公益二类绩效管理” 内 涵 及特点

1. 1 “公益一类”和 “公益二类”的政策依据

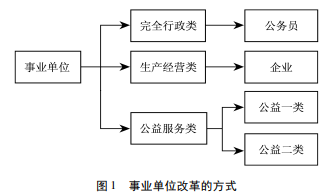

2011 年,为推动公益事业更好更快发展,中共中央国务院出台了 《关于分类推进事业单位改革的指导意见》( 中发 〔2011〕5 号,以下简称 《意见》) [1]。《意见》按照社会功能将现有事业单位划分为 “承担行政职能” “从事生产经营活动”和 “从事公益服务”3 个类别。对承担行政职能的,逐步将其行政职能划归行政机构或转为行政机构; 对从事生产经营活动的,逐步将其转为企业; 对从事公益服务的,继续将其保留在事业单位序列、强化其公益属性。今后,不再批准设立承担行政职能的事业单位和从事生产经营活动的事业单位。 《意见》对从事公益服务的事业单位细分为两类: 承担义务教育、基础性科研、公共文化、公共卫生及基层的基本医疗服务等基本公益服务,不能或不宜由市场配置资源的,划入公益一类;承担高等教育、非营利医疗等公益服务,可部分由市场配置资源的,划入公益二类。见图 1。

1. 2 “公益一类”和 “公益二类”的区别

为切实做好分类推进事业单位改革工作,国务院办公厅关于印发 《分类推进事业单位改革的指导意见》( 国办发 〔2011〕37 号) [2],配套印发了 《关于事业单位分类的意见》 《关于分类推进事业单位改革中财政有关政策的意见》等 9 个文件。 《关于事业单位分类的意见》指出: 公益一类事业单位不得从事经营活动,其宗旨、业务范围和服务规范由国家确定; 公益二类事业单位按照国家确定的公益目标和相关标准开展活动,在确保公益目标的前提下,可依据相关法律法规提供与主业相关的服务,收益的使用按国家有关规定执行。 《关于分类推进事业单位改革中财政有关政策的意见》规定,财政根据公益一类事业单位,正常业务需要提供相应经费保障; 对公益二类事业单位,财政根据单位业务特点和财务收支状况等,给予经费补助,并通过政府购买服务等方式予以支持。

另外,根据江苏省人社厅、江苏省财政厅 《关于印发省直其他事业单位绩效工资实施办法的通知》 ( 苏人社发 〔2012〕142 号) ,公益服务一类的其他事业单位,控高线为基准线水平的 120% ; 公益二类的其他事业单位,控高线为基准线水平的 150%[3]。

1. 3 “公益一类保障”和 “公益二类绩效管理”内涵特点

根据上述国家相关政策,可以非常清晰地梳理出,公益一类事业单位特点为: 突出公益性、全部资源由政府配置、财政足额保障所需经费、不得从事经营活动; 公益二类事业单位特点为: 强调公益性、部分资源可以由市场配置、财政对其一定补助和支持、在确保公益目标完成的情况下可提供相关服务和取得收益。另外,从绩效工资角度可以看出,公益二类事业单位控高线水平较高,加上可以对外开展技术服务,对财政依赖性低,更容易突破控高线政策,争取更高的绩效工资水平,见表 1。

相关知识推荐:期刊发表的职称论文录用查询

至此,可以概括出 “公益一类保障和公益二类绩效管理”实质,即疾控机构作为公益一类事业单位,由政府配置全部资源,财政足额保障所需的人员、公用、业务、发展建设经费。同时在确保公益性的情况下可对外提供技术服务,用于绩效奖励,提高待遇。

2 “公益一类保障和公益二类绩效管理”政策实施面临的问题

2. 1 疾控机构已经不具备实施 “公益二类管理”的基础

2011 年国家推进事业单位分类改革以来,政府已经逐步取消或停征了疾控机构各类行政事业性收费项目,疾控机构作为公益一类事业的改革已经初步完成。关于取消行政事业性收费的合理性,将另行专题研究。2015 年,国务院办公厅印发 《关于城市公立医院综合改革试点的指导意见》 ( 国办发 〔2015〕38 号) [4],意见指出要破除以药补医机制,取消药品加成 ( 中药饮片除外) ,二类疫苗作为生物制品,也在取消药品加成的范围之中,至此二类疫苗加成费用被取消。2017 年,财政部、国家发展改革委印发 《关于清理规范一批行政事业性收费有关政策的通知》 ( 财税 〔2017〕20 号) ,明确取消或停征 “预防性体检费” “卫生检测费”和 “委托性卫生防疫服务费” 3 项中 央 设 立 的 卫 生 计 生 部 门 行 政 事 业 性 收 费[5]。 2018 年,财政部、中央编办起草了 《关于规范事业单位经营活动强化公益属性的通知》( 财办综 〔2018〕 8 号) ,文件要求公益一类事业单位禁止开展经营活动,不得对外投资及设立或参股企业。2019 年,国家卫生健康委办公厅印发 《加快推进预防接种规范化管理工作方案的通知》( 国卫办疾控函 〔2019〕503 号) [6],文件明确 2019 年关停所有设立在疾控中心的接种单位。至此,疾控已经完全成为一类事业单位,取消了所有经营性活动。在政策推动下,疾控机构的行政事业性收费项目逐步分流到医疗机构、市场第三方或者政府购买。目前在事业单位发展的指导方针政策下,对疾控机构进行二类管理,允许其对外开展技术服务,提高人员待遇,既不符合公益一类事业单位的改革方向,也不具备对外开展技术服务的基础。

2. 2 政府对疾控机构的保障政策尚未调整到位

当前,疾控机构虽然完成了前一阶段的行政事业性收费清理,但是政府做出的任何行为都需要有预算资金的支持,在这个层面上,通过对疾控机构原有收费项目的取消或停征,隔断了原有基于特定行政服务行为所扭结的公益与私益内在的统一,打破了疾控机构财政保障模式的平衡[7]。公益就是疾控机构通过具体的技术服务履行公共卫生服务职能,私益就是通过对外技术服务获取财政保障额外的资金。这些资金往往用于人员绩效、科研奖励、设备更新维护。在政府保障政策未及时调整到位的情况下,疾控机构经费保障不足的现象加剧,疾控机构发展收到巨大的政策冲击。朱立国、周明浩等[8]基于江苏 102 个市县疾控机构的调查数据,取消 3 项行政事业性收费后,疾控机构技术服务收入减少约 3. 9 亿元,明确有额外财政补偿的疾控机构仅 16 家 ( 占比 16% ) 。58. 4% 的机构认为人员职业发展受到影响、57. 4% 的机构发生人员经济收入下降、25. 7% 的机构存在人员流出部门或单位的现象,83. 2% 的机构认为相关仪器设备的更新和维护受到影响。另外,根据杜晶琳、黄自发等[9]研究结果,2017 年、2018 年、2019 年连续 3 年,江苏省疾控 机 构 人 员 经 费 财 政 保 障 比 例 分 别 为 86. 6% 、90. 9% 、92. 6% 。由于疾控机构对财政保障的依赖性较强,政府对疾控机构的 “足额保障” 逐步演变成 “低水平全额保障”。

2. 3 疾控机构现有绩效工资相关制度不完善

根据人事部、财政部、卫生部 《关于印发卫生事业单位贯彻 < 事业单位工作人员收入分配制度改革方案 > 的 实 施 意 见 的 通 知》( 国 人 部 发 〔2006〕111 号) [10],卫生事业单位的工资收入由岗位工资、薪级工资、绩效工资和津贴补贴 4 部分组成。其中岗位工资和薪级工资为基本工资,执行国家统一的工资政策和标准。绩效工资主要体现工作人员的实绩和贡献,是收入分配中灵活的部分,也是造成不同卫生事业单位人员待遇差别的主要因素。人社部、财政部、卫生部 《关于印发公共卫生与基层医疗卫生事业单位实施绩效工资的指导意见的通知》( 人社部发 〔2009〕182 号) [11],文件指出 “公共卫生与基层医疗卫生事业单位绩效工资总量由相当于单位工作人员上年度 12 月份基本工资的额度和规范后的津贴补贴构成。绩效工资水平由县级以上人民政府人力资源社会保障、财政部门按照与当地事业单位工作人员平均工资水平相衔接的原则核定,各地结合本地实际确定具体核定办法”。在开展绩效工资分配时文件还指出 “卫生部门要制定绩效考核办法” “公共卫生与基层医疗卫生事业单位要完善内部考核制度,根据专业技术、管理、工勤等岗位的不同特点,实行分类考核”。绩效工资政策顶层设计是完美的,但是在具体执行操作中偏差较大。首先,绩效工资总量核定的方法完全没有按照政策要求进行,绩效工资总量核定不科学、不合理; 绩效工资核定程序由下而上,与政策设计完全相反; 主管部门未制定绩效考核办法,疾控机构内部绩效考核制度不合理,简单粗放,激励效用差,走向大锅饭。以某省疾控中心为例,绩效工资总量自己设定,在往年的基础上适当增加,申报人社厅进行核定; 奖励性绩效根据行政级别分档次发放。在绩效工资制度不完善的情况下,疾控机构虽然可以通过实施二类绩效管理,提高待遇,但是仍然不能有效调动内部积极性。

3 讨论及建议

综上分析,疾控机构实施 “公益一类财政保障和公益二类绩效管理”不符合国家推进事业单位分类改革的政策和对公益一类事业单位发展的定位,它是在疾控机构人员经费保障不足、薪酬待遇水平不高的情况下催生的产物。其目的是让疾控机构既能享受财政足额保障政策,又能享受公益二类事业单位较高的绩效工资系数和对外开展技术服务的政策。这也间接反映出疾控机构对政府足额保障的信心不足,希望通过打开对外技术服务政策壁垒,在今后的发展中掌握更多主动权。在此政策下,虽然有利于提高疾控机构人员待遇,但是也容易产生逐利机制,削弱其公益性,重新走疾控发展的老路。因此,在新的发展阶段,进一步提高疾控机构激励保障能力,要重点做好以下几项工作:

3. 1 切实落实疾控机构足额保障政策

健全疾控机构经费保障机制,所需基本建设、设备购置等发展建设支出由政府根据公共卫生事业发展需要足额安排; 所需人员经费、公用经费和业务经费由政府预算全额安排。以此,增强疾控机构对未来发展的信心,削弱其通过对外开展技术服务弥补财政保障不足的动机,这也是疾控机构争取公益二类绩效管理的主要原因。

3. 2 科学核定疾控机构绩效工资总量

绩效工资是收入分配中灵活的部分,也是影响不同事业单位收入的部分。要提高绩效工资实施质量,严格按照政策科学核定疾控机构绩效工资总量、理顺核定程序,充分体现其工作量、技术价值和工作贡献。疾控机构目前绩效工资的水平偏低,造成了其对公益二类绩效管理的渴望,想以此来提高待遇。因此,在实现了合理待遇的情况下,二类绩效管理对疾控机构就失去了意义。

3. 3 完善疾控机构绩效工资考核制度

将奖励性绩效的发放与人员工作量和实际贡献结合起来,体现多劳多得、优绩优酬,真正发挥绩效工资的效用,破解目前大锅饭的局面。鉴于疾控机构高层次人才、优秀人才的引进和培养,可以探索施行优秀人才协议工资的内部分配方式 ( 省委组织部、省人事厅 《关于事业单位实行优秀人才协议工资的指导意见》( 苏人社发 〔2004〕17 号) [12],以此来充分激发疾控机构内部发展活力。只通过整体提高人员待遇,不进行有效的内部分配,激励效用和对优秀人才的吸引力有限。

3. 4 规范管理治理疾控机构收费项目

在经费足额保障、人员薪酬待遇合理的情况下,疾控机构能否开展对外技术服务项目,收取行政事业性收费,要与其公共服务职责相匹配,做到 “治费” 与 “职责”同步变动[7],不能谈虎色变。目前疾控机构因新冠肺炎病毒检测需求,开始收取 “新型冠状病毒核酸检测费”。并不意味着国家对疾控机构不得对外开展技术服务的政策动摇,仅仅是因为职责履行的需要。同时要对各类行政事业性收费项目采用 “收支两条线”的方式进行规范管理,切断逐利机制和获利渠道,当然前提是政府的财政足额保障。让对外技术服务真正成为履行职责和锻炼能力的平台。——论文作者:黄自发1 ,汪 华2 ,武 鸣1

澹版槑:鈶犳枃鐚潵鑷煡缃戙€佺淮鏅€佷竾鏂圭瓑妫€绱㈡暟鎹簱锛岃鏄庢湰鏂囩尞宸茬粡鍙戣〃瑙佸垔锛屾伃鍠滀綔鑰�.鈶″鏋滄偍鏄綔鑰呬笖涓嶆兂鏈钩鍙板睍绀烘枃鐚俊鎭�,鍙仈绯�瀛︽湳椤鹃棶浜堜互鍒犻櫎.

SCISSCIAHCI