发布时间:2021-04-25所属分类:管理论文浏览:1次

摘 要: 摘要:本文利用中国健康与养老追踪调查(CHARLS)数据对城乡居民医疗保险市场进行逆向选择检验,在控制了个体特征、遗产动机、风险态度、家庭资产状况等因素的情况下最终得出该市场存在逆向选择问题,即健康状况越差参保意向越高的结论。其原因主要是城乡居民

摘要:本文利用中国健康与养老追踪调查(CHARLS)数据对城乡居民医疗保险市场进行逆向选择检验,在控制了个体特征、遗产动机、风险态度、家庭资产状况等因素的情况下最终得出该市场存在逆向选择问题,即健康状况越差参保意向越高的结论。其原因主要是城乡居民基本医疗保险的参保人群极易产生逆向选择,且人们本质上都是逐利的,想要通过医保谋取利益。据此,本文提出相关建议。

关键词:逆向选择;城乡医疗保险;遗产动机;家庭资产;风险态度

一、引言

城乡居民基本医疗保险是我国多层次医疗保障体系的重要组成部分,是由城镇居民基本医疗和新型农村合作医疗两项保险制度合并而成,在近年来经历了高速发展。不可否认,我国城乡居民基本医疗保险在发展中仍存在许多问题,其中最为突出的是逆向选择(范庆祝和孙祁祥,2020)。众所周知,逆向选择能够推高医保的运营成本(Pauly,1978),严重危害整个社保体系的发展。统计数据表明,我国城乡居民基本医疗保险基金支出逐年上升。除老百姓就医需求的正常增长之外,监管部门普遍认为,由于存在逆向选择,参保群体中大量高风险人群是基金支出逐年增长的重要原因。这不仅影响社会医疗保险基金的安全性和可持续性,同时还削弱了社会的公平与效率。因此,探求城乡居民基本医疗保险体系中是否存在逆向选择及其原因,对监管部门、城乡居民和医保经办部门均具有重要意义。

我国早期建立的医保制度主要有城镇居民医疗保险和新型农村合作医疗保险。其中新型农村合作医疗(简称“新农合”)是指由政府组织、引导、支持,农民自愿参加,个人、集体和政府多方筹资,以大病统筹为主的农民医疗互助共济制度,采取个人缴费、集体扶持和政府资助的方式筹集资金。新型农村合作医疗制度从2003年起在全国部分县(市)试点,而城镇居民医疗保险是采取以政府为主导,以居民个人(家庭)缴费为主,政府适度补助为辅的筹资方式,按照缴费标准和待遇水平相一致的原则,为城镇居民提供医疗需求的医疗保险制度。我国从2007年起开展城镇居民基本医疗保险试点。

2016年1月《国务院关于整合城乡居民基本医疗保险制度的意见》发布。《意见》指出整合城镇居民基本医疗保险和新型农村合作医疗两项制度,建立统一的城乡居民基本医疗保险制度(简称城乡居民医疗保险)。两种保险制度合并为城乡居民医疗保险使得管理更为便利。

对于医疗保险中的逆向选择问题,现有研究认为自愿选择的医疗保险必然会伴随着逆向选择,这种内生式缺陷很难有效规避(朱信凯和彭廷军,2009)。因此,新农合必然会有逆向选择问题。而城镇居民医疗保险也是采用自愿原则,理论上也是会存在逆向选择。在对城镇居民医疗保险进行实证研究后发现:健康状况较差的个体更倾向于参加城镇居民基本医疗;城镇居民基本医疗保险的参保者住院服务利用率和接受门诊的概率更高;保险对住院服务利用率的影响大于对门诊的影响(臧文斌,2012)。这些现象表明城镇居民基本医疗保险存在逆向选择问题。

现有文献多是对新农合或城镇居民医疗保险进行逆向选择检验,而近些年国家将两种医疗制度整合为城乡居民医疗保险,并且根据以前的经验对现行制度进行了完善。此外,随着大数据等信息技术的应用,城乡居民医疗保险制度得到了进一步的完善。所以有必要对城乡居民医疗保险市场的逆向选择问题进行更深入的研究。本文贡献如下:一是顺应时代所需将新农合和城镇居民医疗保险整合为城乡居民医疗保险来研究;二是考虑到后代以及其他方面会对当代人参保的影响,将其纳入控制变量进行实证检验;三是根据现有结论对城乡居民医疗保险提出不同看法。

余文结构如下:第二部分回顾了当前学术界对逆向选择问题的研究并提出本文的研究框架;第三部分介绍了文章所用的相关数据并进行描述性统计分析;第四部分建立相关模型进行实证检验;最后为本文结论。

二、文献综述

信息不对称问题最早由1970年Akerlof的“柠檬市场”一文提出。他发现低质量汽车最终会将一些好质量的汽车驱逐出市场,阻碍市场发展,即我们现在所知的“劣币驱逐良币”现象。这种现象便是由信息不对称导致的,这一问题在医疗市场也同样存在。

医疗保障对于每个国家来说都是一项大事,涉及到一国的民生问题。就医疗保险市场而言,国峰和孙林岩(2003)认为医疗保险市场中存在的信息不对称问题是导致逆向选择的主要原因,通过对医疗保险需求理论中的期望效用理论、预期理论和进入理论的详细探讨,得出了解释医疗保险市场失灵的两种经济学解释,同时作者还认为随着医疗花费额度的增加,逆向选择问题也会有所缓解。

虽然对于医疗保险的逆向选择研究较早,但是从20世纪70年代到20世纪末期,实证研究的发展却远远滞后于理论研究。直到20世纪90年代末,实证检验才逐渐兴起。对保险市场信息不对称行为检验的正相关理论是由Chiappori和Salanie(2000)提出的:在可观测特征一致的条件下,保险人的损失和保障大小存在正相关时,那么必然存在着信息不对称。这种信息不对称无论是基于逆向选择还是道德风险都是稳健的。

我国对医疗保险市场信息不对称问题研究较早的是张欢(2006)。该文献利用ASI指数研究了北京市海淀区的社会保险。结果表明:海淀区养老保险、失业保险和医疗保险中都存在严重的逆向选择问题,并且这种结论可以推广到全国其他地方。就新型农村合作医疗而言,由于我国医疗保险制度还不尽完善,逆向选择问题的出现也就是必然的(朱信凯和彭廷军,2009)。同时,在实证检验了合作医疗决策行为是否与某些易引起逆向选择的因素显著相关后,最终得出新型农村合作医疗确实存在逆向选择的结论。

随着时间推移,学术界对该问题的认识也越来越深入。臧文斌等(2012)实证检验了我国基本医疗保险市场的逆向选择问题。他利用Richaudeau(1999)、Chiappori和Salanie(2000)的实证分析框架检验了医疗保险市场的逆向选择问题,实证结论发现:我国医疗保险市场确实存在信息不对称问题,且很大程度上是逆向选择问题。

在长时间的研究中,大多数的研究结论认为保险市场存在逆向选择问题。但是有些研究却得出不同的结论。比如,CardonandHendel(2001)利用美国医疗支出调查数据(NMES)对健康险市场的信息不对称问题进行探讨时发现:不可观测的私人信息导致持有健康险和健康护理支出之间存在正相关,这也是健康险市场出现逆向选择的根本原因。因此,持有健康险和健康护理支出之间的联系如果能够用可观测的信息解释,那么健康险市场就不存在逆向选择,反之则存在逆向选择。实证结果表明,美国的健康险市场并不存在信息不对称。

此外,国内外的一些经典文献认为医疗保险市场可能存在正向选择。Finkelstein和McGarry(2006)发现,在美国长期护理保险市场中,投保行为与护理服务利用之间存在负向关联,虽然在统计上并不显著,但是这意味着,较为厌恶风险的个体更容易购买长期护理保险,同时,由于他们对医疗保健的重视,使用长期护理的可能性反而更小,即出现与逆向选择相反的正向选择现象。Fang等(2008)使用MCBS(MedicareCurrentBen鄄eficiarySurvey)数据检查了美国补充医疗保险市场的信息不对称问题,在控制了决定价格和健康的一系列因素后,实证发现,总的医疗支出和拥有补充医疗保险之间存在显著的负相关关系,即保障水平和风险之间是一种显著的负向关系,因此,美国的补充医疗保险市场存在正向选择。我国的一些学者也得出了同样的结论。袁正等人(2014)运用CHNS数据库1989年至2009年的微观数据,考察我国商业医疗保险购买决策以及商业医疗保险对医疗支出的影响,前者用Logit模型进行估计,后者用固定效应模型进行估计。回归结果显示,我国商业医疗保险市场不存在逆向选择,但是存在道德风险,在控制健康、收入等因素的情况下,购买商业医疗保险的人显著增加了医疗支出。

相关知识推荐:金融领域的c刊推荐

综上可知,现有文献对医疗保险市场是否存在逆向选择问题并没有一致的结论。究其原因,一是被保险人认知能力有限、行为存在非理性;二是保险公司获取和分析信息的优势受限于成本,没有得到发挥;三是人们使用的数据和变量有所差异可能导致结论不同(丁宇刚,2018)。除此之外,Browne和Kamiya(2012)认为这种不一致是不同保险市场的承保服务不同导致的。比如,英国的年金保险市场存在信息不对称的主要原因就是承保时没有将高风险的被保险人和低风险的被保险人区分开来(Finkelstein和Poterba,2002),老年人健康险市场存在很大比例的高风险人群也是承保服务不到位导致的(Browne和Doerpinghaus,1994)。承保并不能完全将高风险和低风险的人群区分开来,承保时对被保险人所进行测试的精度和承保成本是相关的,高精度的承保测试能够测试消费者的风险类型,但同时也具有较高的成本,保险人需要综合考虑投入和产出,并做出一个最有效率的决策。

现有文献对医疗保险市场的研究存在着不同的结果。随着研究的不断深入,相关部门确实从中发现了问题并做出改善,那么现如今的城乡居民医疗保险市场是什么情况值得我们探讨。因此,本文结合前人经验并采用新的视角对城乡居民医疗保险市场进行实证检验,探讨现如今市场是否存在着较为严重的信息不对称问题。

三、数据及描述性分析

本文数据采用中国健康与养老追踪调查(ChinaHealthandRetirementLongitudinalStudy,CHARLS)数据,该数据库包括中国45岁及以上个人和家庭的高质量微观数据。

(一)数据处理

对数据进行以下处理:一是在所给数据中个别变量对应样本跨度较大,我们对该变量数据进行简单合并,缩小跨度以减少个别数据引起的异质性。如有些家庭孩子数量较多,将孩子数量简单分为三类,分别为1个、2个、3个及以上;二是有些变量的处置咨询了CHARLS项目组的主要成员,比如自评健康;三是删除了观测值缺失的样本。

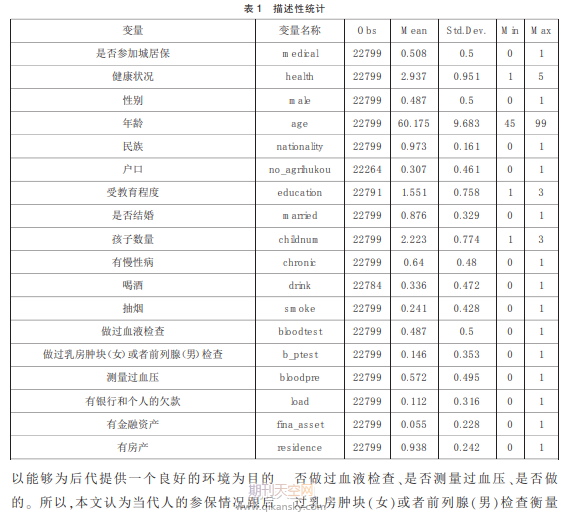

表1列出了本文所使用的变量,并且简单展示数字特征。

(二)变量解释

是否参加城居保(medical)包括是否参加城镇居民医疗保险、新型农村合作医疗保险(合作医疗)、城乡居民医疗保险(合并城镇居民和新型农村合作医疗保险),即只要参加了上述任何一种医疗保险,该变量的取值为1,否则为0。从表1可以看出,即使国家不断改革医疗保险制度,也总是存在一部分人不会参保,要想实现全民参保来消除逆向选择等问题还需要继续深化改革。

采用自我健康评价(health)来确定个人的健康状况。自我健康评价共有5个取值,其数值以及所代表的意义分别是1(非常好)、2(好)、3(一般)、4(差)以及5(非常差)。从表1可以看出,样本个体中身体状况差和良好的人各占一半。这和参保情况较为相似,说明两者极有可能存在联系。但是两者具体关系需要进一步研究探讨。

本文还控制了性别(male)、年龄(age)、民族(nationality)、户口①(no_agrihukou)等个体特征变量。从表1可看出本文选取的样本为45岁及以上的中老年群体,样本男女比例相当,大多为汉族,且受教育程度②普遍偏低,这也与我们生活中所感受到的一致。

本文认为后代对当代有着重大的影响,很多人含辛茹苦工作的最终目的便是能够为后代提供一个良好的环境,让他们生活的更好。不仅如此,很多当代人做的事情都是以能够为后代提供一个良好的环境为目的的。所以,本文认为当代人的参保情况跟后代极有可能存在关联。因此,在控制变量中加入婚姻状况③(married)、孩子数量(child鄄num)。样本群体中大多人都是已婚(约占80%),孩子的平均数量是2.223个。

风险态度是影响逆向选择的一个非常重要的变量,但是由于不易准确衡量,现有文献通常忽略这一变量。借鉴Finkelstein和McGarry(2006)使用卫生保健方面的投入来衡量个人的风险态度。鉴于我国国情和数据的可得性,我们使用是否抽烟、是否喝酒、是否做过血液检查、是否测量过血压、是否做过乳房肿块(女)或者前列腺(男)检查衡量消费者的风险态度。从表1可以看出,抽烟(smoke)、喝酒(drink)的人不是很多(分别为25%和33%),约有一半的人做过血液检查(bloodtest)和测量过血压(bloodpre),而做过乳房肿块(女)或者前列腺(男)检查(b_ptest)的人确实非常少(约为15%)。

影响农村居民和城乡居民参保的一个重要因素就是家庭资产。通常来说,如果一个家庭的资产越多,参保的可能性就越大,反之则越小。因此,本文控制了家庭资产状况,包括金融资产(fina_asset)、房产(resi鄄dence)以及欠款(load,包括银行贷款和个人欠款)。从表1可以看出样本群体中11.2%有欠款,5.5%有金融资产,但是93.8%的人有房产。这表明样本群体的家庭状况大部分都较好,但是极少有人购买金融资产,这与样本群体的年龄和经历有关。——论文作者:郝鑫葛

SCISSCIAHCI