发布时间:2020-12-10所属分类:经济论文浏览:1次

摘 要: 在达成全年让利目标的同时,中国银行业面临着不良贷款3.4万亿元的处置任务,而由于大量贷款延期,明年的不良处置压力加剧 还没等吴宇开口说需要多少资金,电话那头只剩下嘟嘟声。 挂断吴宇电话的是某城商行支行行长。 自今年新冠肺炎疫情发生以来,吴宇所在

在达成全年让利目标的同时,中国银行业面临着不良贷款3.4万亿元的处置任务,而由于大量贷款延期,明年的不良处置压力加剧

还没等吴宇开口说需要多少资金,电话那头只剩下“嘟嘟”声。 挂断吴宇电话的是某城商行支行行长。

自今年新冠肺炎疫情发生以来,吴宇所在医药企业持续加大抗疫物资采购,急需大量流动资金,银行贷款成为他唯一的可行选择。 但吴宇没有想到,这家平常与自己公司有业务往来的银行,会在自己最需要救急钱的时候果断拒绝。

吴宇是湖北某医药企业的董事长,他告诉《财经》记者,“这家银行站位不够,如果能给我提供资金,那公司就能在国外‘抢到’更多的防疫物资。 ”

几乎同一时间,某股份制银行对公业务客户经理许杰正在发愁:受疫情影响,申请贷款的中小微企业越来越多,但真正能得到授信额度的却相当有限。 如果手上的资金再“放”不出去,他这个月的绩效考核恐怕又没法达标。

“为什么不给我们贷款? ”许杰几乎每天都会遇到来自中小微企业的“灵魂拷问”。 答案是标准化且现实的——风险不可控。 “银行不是慈善机构,贷款出现问题得自己解决,而业务员也要面临被追责的风险。 ”许杰直言。

面对突如其来的疫情,今年监管提出金融系统要向实体经济让利1.5万亿元。 在此背景下,多家银行通过下调贷款利率、对贷款进行延期还本付息等措施积极让利。

但也需要看到,疫情对中国银行业带来的冲击是前所未有的,其面临着净息差持续收窄、资产质量承压等多方面挑战。

接近央行的权威人士告诉《财经》记者,对于当前的资产市场情况,不应静态地来观察,一定要考虑到明年怎么办。 需要进一步向国外监管学习,用前瞻性的眼光对财务资源做出安排,化解风险。

“当前应注意思考两个根本性问题,一方面,银行的定价应按照行政要求还是由市场来决定; 另一方面,在疫情背景下,针对金融机构的特殊政策对帮助中小微企业、稳定社会发挥了重要的作用,但在这些带有政策色彩的贷款发放之后,将来谁来承担责任。 ”北京大学国家发展研究院副院长黄益平接受《财经》记者采访时表示。

现实中,在达成全年让利目标的同时,中国银行业面临着不良贷款3.4万亿元的处置任务,而由于大量贷款延期,明年的不良处置压力加剧。

疫情之下,如何走好让利与风险的平衡木? 中国银行业面临前所未有的挑战。

银行让利“账本”

吴宇最终从两家全国性大型银行处拿到贷款,解了燃眉之急。 相较以往,他明显感觉拿到手的贷款更便宜了。 “以往银行贷款利率至少在6%以上,现在基本降到5%以下,叠加财政贴息等,实际拿到手的贷款利率更低。 ”

自疫情蔓延以来,中国人民银行先后通过3000亿元专项再贷款、5000亿元再贷款再贴现额度,增加政策性银行3500亿元专项信贷额度,增加面向中小银行的再贷款再贴现额度1万亿元等举措,试图帮助更多疫情防控重点企业或受疫情影响的企业渡过难关。

5月22日,政府工作报告指出,金融机构与贷款企业共生共荣,鼓励银行合理让利。 紧接着的6月17日,国务院常务会议明确,将进一步通过引导贷款利率和债券利率下行、实施中小微企业贷款延期还本付息、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

作为金融系统的“主角”,银行业让利被赋予众望。 伴随多家银行机构推出的降低利率、减免费用、延期还本付息等一系列政策,不少企业得到了实实在在的好处。

随着国内疫情逐步好转,浙江民营企业杭州杭柴汽车零部件有限公司(下称“杭州杭柴”)的销售正逐步恢复,但每个月的员工工资、贷款利息等,对于这家公司都是“硬支出”,资金压力骤增。

杭州杭柴的法定代表人赵仁兴透露,疫情期间,农业银行(601288.SH)杭州分行主动上门,对其在农行的349万元贷款利率进行调降。 “从4.3%直接降到3.8%,并于两天内就完成转贷手续。 当初开公司账户时,农行就减免了手续费,现在仅利息一年就能省下2万多元! ”赵仁兴笑着说。

农行半年报显示,截至6月末,该行累计向1082家全国疫情防控重点保障企业投放贷款335.64亿元; 累计为3.5万户中小微企业和个体工商户提供贷款展期、续贷等纾困支持。 与此同时,普惠型小微企业贷款余额8661.42亿元,较年初增加2738.35亿元,增速达到46.2%; 普惠型小微企业贷款综合融资成本较上年下降1.3个百分点。

“我们做了内部测算,农行让利的幅度、金额与农行规模、地位总体相当。 ”农行行长张青松此前在中期业绩发布会上表示。

大型银行之外,部分中小银行亦在让利实体经济方面交出一份漂亮的成绩单。

杭州银行(600926.SH)相关部门负责人向《财经》记者透露,据不完全统计,截至三季度末,该行已对实体经济减费让利累计3亿元,占同期营业收入的1.62%,占同期税后净利润的5.36%,总体进度已超年初预定目标。 与此同时,该行对4471户企业延期还本付息贷款余额98.73亿元。

“在降低贷款定价方面,三季度当季发放贷款利率已较年初下降72BP(记者注:1BP=0.01%),其中普惠小微客户贷款利率较年初下行80BP。 ”上述杭州银行相关部门负责人表示。

金融系统让利成效明显。 10月21日,央行行长易纲在2020金融街论坛年会上表示,据估算,截至9月末,已实现金融部门向实体经济让利超过1.1万亿元。 “预计随着各项政策措施效果进一步体现,全年可实现让利1.5万亿元目标。 ”

银保监会副主席梁涛亦在上述论坛上披露了一组数据:目前已对超过3.7万亿元中小微企业和外贸企业贷款本息实施延期。 与此同时,9月末民营企业贷款较年初增加5.4万亿元,同比多增1.6万亿元。 普惠型小微企业贷款余额14.8万亿元,同比增长30.5%。 此外,前三季度,新发放普惠型小微企业贷款利率较去年全年下降0.82个百分点。

一次前所未有的冲击

一方面,银行机构积极向实体经济让利; 另一方面,它们也面临着一次前所未有的挑战。

中国银行研究院在《2020年三季度经济金融展望报告》中指出,2020年上半年,受新冠肺炎疫情和全球经济减速等因素的影响,中国经济遭受了改革开放以来最为严重的冲击。

中国社会科学院国家金融与发展实验室副主任曾刚直言,今年银行业所面临的挑战应该大于机遇。 经济下行、结构调整,再叠加疫情的影响,即通常说的“三期叠加”。 疫情前,银行业信用风险持续上升,外部需求也受到一定的约束。 再加上2017年以后,监管整治乱象,包括银行理财业务的转型等。 与以往相比,银行经营增长速度已明显放缓,资产质量也面临着一定的压力。

在此背景下,突发的疫情在短期内给银行业带来了更大的冲击。 多名银行业人士认为,此次疫情对中国银行业的冲击前所未有。

光大银行金融市场部分析师周茂华向《财经》记者分析指出,这次疫情对经济、金融冲击都是史无前例的,从全球主要经济体财政、货币刺激力度就可见一斑。 疫情导致经济衰退、贸易与投资需求萎缩,全球产业链与供应链受阻,实体经济受到严重冲击,金融机构亦难免受到拖累。

“回顾以往,并没有类似之大的影响。 以前的SARS持续时间短,而且波及范围只涉及到北京、广东和香港等几个地区,其他地方的经济几乎没有受到影响。 从影响层面来看,新冠肺炎疫情的影响远大于SARS的影响,因为此次波及到整个国家,甚至全球都受到影响。 ”曾刚接受《财经》记者采访时表示,从短期看,这次是全方位的冲击。 在此之前,银行业并未遇到过如此大的冲击。

在此背景下,今年上半年,商业银行净利润增速出现了罕见的负增长。 《财经》记者此前统计36家A股上市银行2020年半年报发现,18家银行净利润出现负增长。 其中,11家银行净利润同比下降超过10%。

另据银保监会披露数据,2020年上半年,商业银行累计实现净利润1.0万亿元,同比下降9.4%。

对于上半年商业银行净利润罕见负增长,多名银行业分析师指出,主要原因是行业加大拨备计提力度,以及银行持续向实体经济让利。

值得注意的是,随着复工复产有序推进,三季度经济回暖,这给银行业复苏带来了有效支撑。

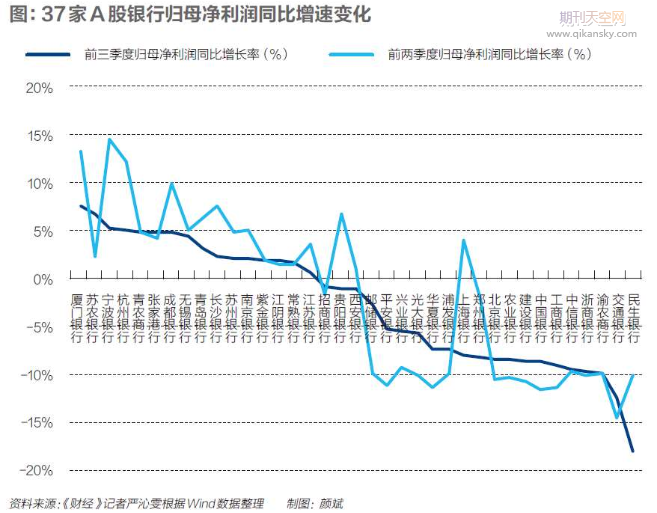

具体来看,三季度大部分银行的净利润同比增速有所回升。 Wind数据显示,在A股37家上市银行中(较半年报新增厦门银行),20家银行前三季度净利润同比增速较前两季度有所回升,其中15家银行同比降幅收窄。 交通银行金融研究中心高级研究员武雯指出,拨备计提力度减弱是净利润同比降幅收窄的首要因素。

与此同时,相较上半年,17家银行净利润同比增速有所下滑。 其中,贵阳银行(601997.SH)、西安银行(600928.SH)和上海银行(601229.SH)出现由正转负。 上海银行的变化最为显著,净利润同比增速由3.9%转为-7.99%。 该行在财报中表示,净利润同比下滑主要是该行主动加大拨备计提力度,计提金额同比增长19.84%。

另据Wind数据,在22家A股银行中报拨备覆盖率较年初增长的情况下,其中的14家银行三季度拨备覆盖率较中报时继续提升。

但也需要看到,当前银行业依然面临着息差持续收窄、后续资产质量承压等多方面的挑战。

Wind数据显示,今年上半年,37家A股银行中有26家银行的净息差较去年末出现下滑。 另据三季报,15家银行的净息差再次较中报数据出现下降,呈持续收窄之势。

东北证券在研报中预计,明年一季度将是净息差阶段性低点,后续或将企稳走阔。 预计一季度因贷款重定价,净息差将迎来阶段性低点。

资产质量方面,三季度有银行虽然出现好转,但部分监管、行业人士均认为当前的不良贷款暴露并不充分,后续银行不良资产处置承压。

据Wind数据,今年上半年,37家银行中有18家银行不良贷款余额和不良贷款率出现“双升”。 到了三季度末,9家银行延续了不良“双升”的态势,5家银行不良率则较中报时有所下降。

接近央行的权威人士告诉《财经》记者,不良数据虽然较二季度有改善的趋势,但当前不良贷款暴露并不充分,因为针对中小微企业贷款的延期还本付息政策到明年3月底,而明年的情况还得看后续疫情的走势。 风险暴露可能会持续到明年一季度,甚至二季度。

对此,金融监管者已关注到风险并多次向市场发出警示,提醒机构做好准备,应对不良资产反弹。

银保监会主席郭树清今年8月接受媒体采访时直言,“预计今年全年银行业将处置不良贷款3.4万亿元,明年的处置力度会更大,因为很多贷款延期了,一些问题明年才会暴露出来。 ”

另据银保监会副主席梁涛在2020金融街论坛年会上透露,前三个季度银行业共处置不良贷款1.73万亿元。 《财经》记者注意到,按照原定3.4万亿元的处置目标,四季度银行业将处置不良贷款近1.67万亿元。

“不良处置的压力还是很大,四季度能否完成任务还需要观察。 ”曾刚告诉《财经》记者,从原则上来讲,并不一定要把3.4万亿元当成硬性目标,这是监管层面的预计,还是要考虑到实际运行。 因为在不良资产市场,银行是个卖方,但并非有那么多机构能消化。

“我们与国内主要的大行做过压力测试,测试结果基本都与预定情况偏差不大,中国大型银行的抵御风险能力正不断提高。 有的大行正花大力气解决不良贷款问题,处置力度比大家想到的大得多。 ”上述接近央行的权威人士向《财经》记者表示,目前,与国外相比,国内在落实巴塞尔协议过程中,采用的一些评估方法依然存在欠缺之处。 比如怎么真实、客观地反映资产市场情况,不应静态地来观察,一定要考虑到明年怎么办。

基于此,该权威人士指出,当前更关键的地方在于,需要进一步向国外监管学习,用前瞻性的眼光对财务资源做出安排,化解风险,而这也需要多方都取得共识。

如何走好平衡木

在这场前所未有的挑战背后,银行还面临着更加现实的问题:如何兼顾让利实体经济与防控潜在风险?

自疫情发生以来,银行持续加大对企业的信贷支持力度。

“大部分情况下,我们会考虑结合企业的需求和经营情况,并通过流动资金情况去测算一个合理的授信额度。 但这次疫情中,诸如专项再贷款我们也是首次遇到,情况比较特殊,我们既要去测算企业的流动资金缺口,同时也要考虑在这种紧急状态下,企业生产扩大、销售激增等情况下的实际需求。 ”有地方性银行创新业务部负责人告诉《财经》记者。

部分银行采取了更为谨慎的态度。 华南地区某城商行企业金融部相关负责人透露,疫情期间,该行未发放信用类优惠贷款。 主要还是采取保证或抵押的方式,要求企业提供足额的抵押品,或采取法定代表人提供“无限连带责任担保+部分抵押”,抑或担保公司担保的方式。

“虽然我们银行推出多项针对受疫情影响企业的金融措施,但在实际操作中,风控门槛降低主要是针对与疫情防控直接相关,或是经营业绩良好并有一定规模的企业。 ”上述某股份行业务员许杰告诉《财经》记者,在与疫情防控相关的企业范围之外,如果不是比较稳妥的企业,基本上能不做就不做,毕竟这笔贷款一旦出现问题,无论涉及的金额高低,都会遭到问责。

这也是为何银行让利力度持续加大,但仍有企业反馈得不到贷款的其中一个原因:即便疫情形势逐步好转,贷款利率持续走低,但银行的风控标准一直都没有降低。

“不是不愿意给贷款,而是不能降低风控标准去给。 ”许杰直言,很多企业在疫情前就已经出现经营亏损、现金流紧缺等问题,疫情“雪上加霜”,对企业影响的深度、广度难以确定,未来一旦发生风险,谁来为银行和业务员埋单?

在上海新金融研究院副院长、浙商银行原行长刘晓春看来,不能仅关注企业是否贷到款,而应关注企业的有效需求,即有还款能力的贷款需求。 一些企业得不到贷款,一定意义上说明企业背后的需求并非是有效的。

“近几年我们看到一个现象,国家要求加大普惠金融发展力度,很多大行积极响应,开始将服务下沉,向更多此前未曾覆盖的小微企业客群提供金融服务。 这给很多中小银行造成了很大压力,认为大行挤占了它们的市场。 为什么? 道理很简单,它们也不敢再继续下沉,即便有很多的小微企业有贷款需求,但大家心里都清楚背后的风险,谁敢贷? ”刘晓春向《财经》记者强调,企业确实有贷款需求,但这不等于是有效需求,两者有明显区别。

杭州银行相关部门负责人则从内、外部原因出发,进一步说明为何在国家一系列扶持政策下,仍有企业无法得到贷款。

“从内部原因来看,可能存在如下情况:借款人为失信被执行人、限制高消费人员,企业信用风险隐患较高; 部分客户可能因为创业初期资金困难,以贷转贷,以卡养卡,导致征信产生逾期,以致于一段时间内无法获得银行融资; 借款人融资银行家数过多,对外负债(担保)过高,企业自身经营风险较大等等。 ”上述杭州银行相关部门负责人告诉《财经》记者,外部原因则可能是受制于营销人员及物理距离,银行未能够触达所有的小微企业客户等。

另据《财经》记者了解,文初吴宇提到自己申请贷款遭到某城商行支行行长的拒绝,其中一个原因便是该城商行距离吴宇的企业所在地较远,疫情期间无法进行有效尽调。 另一方面,该行认为吴宇所在企业负债过多,再发放贷款可能会超出该企业的安全边际。

让利如何可持续

在如何走好让利实体经济与风险防控“平衡木”之外,市场人士亦关注,接下来银行还有多大的让利空间?

“我们从央行拿到的资金成本是1点多,加上人力成本、系统成本、风险成本等信贷投放成本,利差空间相对有限。 ”此前拿到3000亿元专项再贷款的某地方银行负责人透露,按照国务院要求的企业实际融资成本低于1.6%,基本没有利润空间。

“银行是后周期行业,经济下行叠加疫情影响,对实体经济带来的经营压力逐步传导至银行业。 下半年以来,银行业面临存贷利差持续收窄,资产质量存在隐患的困境亦逐步显现,上市银行利润增速明显回落,银行自身经营压力加大,让利空间有限。 ”杭州银行相关部门负责人接受《财经》记者采访时表示。

更多的市场焦点则集中在,如何将银行让利变得可持续。

北京大学国家发展研究院副院长黄益平接受《财经》记者采访时表示,当前应注意两个根本性问题,一是需要思考,银行的定价应按照行政要求还是由市场来决定; 另一方面,在疫情背景下,针对金融机构的特殊政策对帮助中小微企业、稳定社会发挥了重要的作用,但在这些带有政策色彩的贷款发放之后,将来谁来承担责任是值得关注的。

“应尽可能地实现市场化的利率决定,资金成本要覆盖风险。 另外,假如特殊情况要求银行发放具有政策色彩的贷款,政府应该与金融机构共担财务成本。 ”黄益平说。

提及让利的可持续性,曾刚直言,首先,银行要不断挖掘自身潜力。 从银行的角度来讲,需要思考如何应对息差收窄,如何在适应净息差收窄的状况下保持很好的盈利性,同时承受息差的进一步下行。 这一方面有赖于负债端成本的进一步压降,监管应考虑降低存款基准利率,以实现存款利率合理的市场化; 另一方面,从长远看,银行要适度地多元化负债来源,增加主动负债。

其次,从大环境看,要进一步从监管的角度推动资管的转型,规范存款市场竞争。 最后,提高运营效率。 如在资产端和负债端通过金融科技的手段降低运营成本,并借助金融科技手段,提升风险识别的能力,降低风险成本。

相关论文推荐:新常态下证券公司风控合规管理模式选择研究

“这些都有助于在银行收益不减少的情况下将资产端的收益放低,加大降息的空间,从而扩大让利的空间,实现让利的可持续性。 ”曾刚强调。——论文作者:

SCISSCIAHCI