0

留言稍后联系!

发布时间:2021-08-02所属分类:经济论文浏览:1261次

摘 要: 摘要:服务业主导经济增长是大规模工业化发展之后的必然,而高端服务业发展决定了结构服务化过程的效率改进能力。基于对样本国家及地区产业结构升级和高端服务业特征化事实的跨国比较,研究发现:(1)中国服务业总体结构大致相当于美国20世纪20年代中期、加拿大

摘要:服务业主导经济增长是大规模工业化发展之后的必然,而高端服务业发展决定了结构服务化过程的效率改进能力。基于对样本国家及地区产业结构升级和高端服务业特征化事实的跨国比较,研究发现:(1)中国服务业总体结构大致相当于美国20世纪20年代中期、加拿大20世纪40年代初和日本20世纪60年代中期的水平,结构服务化还有待进一步提升;(2)全球成功实现增长跨越的经济体不仅表现出高端服务业占比的不断提升,同时还表现出高端服务业效率的追赶路径;(3)中国高端服务业占比和竞争力还有待加强,工业对经济的拉动作用仍然较为突出;并且,发达经济体应对结构性减速冲击形成的新型效率模式,普遍呈现出的“高服务业占比、高人力资本占比、高知识消费占比”的特征。提出了对结构服务化时期增长效率模式重塑的基本认识和政策建议,中国在服务业高端化过程中,一方面,应协同人力资本梯度升级和消费结构升级,推动知识生产消费一体化过程,从而能有效联结供给端和需求端,形成知识消费和人力资本的动态效率补偿;另一方面,应推动高端服务业与制造业深度融合,服务业行业分工细化的高端发展,突破人才培养的机制障碍,创新人才培养模式和汇聚人才的方式,同时,加快推进教育、文化、卫生等人力资本积累相关的高端服务行业改革,提高公共服务行业供给效率,扩大中等收入群体规模。

关键词:产业结构;服务业高端化;人力资本升级;效率模式重塑;知识生产消费一体化

一、现实背景与研究概述

当前我国已全面建成小康社会,实现第一个百年奋斗目标,开启全面建设社会主义现代化国家的新征程,向着第二个百年的奋斗目标前进。2019年我国人均GDP突破1万美元,距离世界银行认定的高收入阶段的跨越门槛(12375美元)不断拉近。从我国产业结构来看,第三产业占比自2012年超过第一、二产业之后一直处于领跑状态,2015年第三产业增加值占比甚至超过了第一产业和第二产业占比之和,2019年第三产业增加值占比达到53.9%。中国经济已经进入到结构服务化占主导的发展阶段。从历史经验看,在高收入阶段能实现稳定增长的经济体,其服务业占比一般在70%~80%的水平,同时其服务业效率较高且能实现与其他产业协同升级过程。进入中等收入阶段的经济体,很多未能顺利通过结构转型升级获得长期增长动力,从而使经济发展停滞不前,甚至落入中等收入陷阱之中[1]。因此,我国能否顺利完成增长跨越并迈向高收入阶段,取决于能否顺利完成结构服务化时期的增长效率模式重塑,实现长期稳定增长。为此,国家在战略部署上更是重点关注现代化产业体系建设和供给侧结构性改革,强调在质量第一、效率优先的基础上,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革和动力变革[2]。党的十九届五中全会关于《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称《建议》)①中也强调,要“优化供给结构,改善供给质量”。

发达经济体的增长经验显示,在产业结构演进过程中,服务业是继制造业之后的另一个高端。这不仅仅意味着服务业在比重上会实现对制造业的替代,也意味着增长效率模式的重塑。尽管服务业替代大规模工业化过程中,将不可避免的发生劳动生产率改进减速,但服务业的高端化是以知识生产配置和人力资本积累升级为核心,能有效提高增长质量并为长期和可持续增长提供保障。二战后,伴随着发达经济体的重要变化就是高端服务业和知识密集服务业的发展,以及服务业在知识生产配置和人力资本积累升级功能上的有效发挥。服务业的高端化发展,是以持久性、平稳性的缓慢改进,来抵消未来不可持续和增长不连续的风险。因此,结构服务化时期的增长效率模式重塑,应以服务业高端化为牵引,大力发展生产性服务业和知识密集型服务业,强化高端服务供给对人力资本数量积累和质量提升的作用,提升人力资本梯度升级与高端知识密集型服务业的匹配度,推动知识生产与知识消费的一体化过程,从而促进创新效率提升和高质量发展。《建议》中也强调要“提升供给体系对国内需求的适配性”“完善扩大内需的政策支撑体系,形成需求牵引供给、供给创造需求的更高水平动态平衡”。

本文就产业结构升级和服务业高端化的特征事实进行国际比较,并进一步对结构服务业时期重塑增长效率模式的规律进行探索。对此,本文的基本认识是:(1)服务业高端化有利于更好地通过与工业效率改进的联动实现增长效率提升;(2)服务业高端化应协同人力资本梯度升级过程,这样能更有效地促进人力资本效能发挥,带来增长效率提升;(3)通过人力资本梯度升级和消费结构升级,实现知识生产消费一体化,能有效联结供给端(知识生产)和需求端(知识消费),实现增长的动态效率补偿。

二、高端服务业的跨国比较及特征化事实

(一)整体产业结构升级背景

发达国家进入成熟发展阶段后,服务业比重仍然会逐步上升,且增长相对稳定。欧美老牌发达国家20世纪六七十年代服务业占比就已接近或超过60%。当前偏于制造业的德国、日本稳定在70%,而其他发达经济体稳定在80%左右。东亚制造业国家服务业占比较低,韩国一直稳定在60%左右。2019年,中国服务业增加值占比为53.9%,服务业就业占比为47.5%,中国现阶段的经济发展水平大致相当于美国20世纪20年代中期、加拿大20世纪40年代初和日本20世纪60年代中期的水平。与此同时,库茨涅茨规律在样本国家第二产业和第三产业的就业情况中也得以体现,第二产业的就业比重持续下降,连同从第一产业中释放出的劳动力,均被发展迅速的第三产业吸收。20世纪70年代之后,除个别国家外,大多数发达国家第一产业就业份额均降低至10%左右。不同产业就业情况的变化也间接体现了产业的发展和结构调整状况,20世纪50年代前后,第二、三产业就业结构发生了一个逆转,而这种逆转对于理解长期增长路径至关重要。目前,发达国家的产业结构基本成熟,第二产业的就业比重为20%~30%,第三产业就业比重为70%左右。表1为样本国家三大产业增加值份额和就业份额情况。

(二)高端服务业的国际比较

1.高端服务业的界定及特征

2015年,全球知名智库布鲁金斯学会发布的《美国高端产业:定义、布局及重要性》报告中对高端产业进行界定,高端产业需要同时满足两个标准:(1)产业中每个工人的研发支出要超过450美元,相当于大于或等于全行业标准的80%;(2)产业中获得STEM(科学、技术、工程和数学)学位的人数在本行业中所占份额必须达到21%及以上,高于全国平均水平[4]。这也意味着满足条件的行业在技术研发创新中投入较大,且拥有一定技术水平的科研技术人员进行新技术的开发、传播和应用。根据上述标准筛选出的美国高端服务业行业包括:建筑和工程、有线电视及其他订阅节目、计算机系统设计、数据处理和托管、医疗和诊断实验室、管理科学和技术咨询、其他信息服务、其他电信服务、卫星通信、科学研究与发展以及软件出版业。

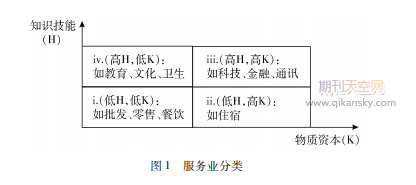

我国一些研究按照服务业是否有利于制造业生产效率提升的标准,将服务业内部结构分为生产性服务业和生活性服务业两类。2019年4月1日,国家统计局发布了关于印发《生产性服务业统计分类(2019)》①的通知,给出了生产性服务业的界定标准,生产性服务业的范围包括为生产活动提供的研发设计与其他技术服务,货物运输、通用航空生产、仓储和邮政快递服务,信息服务,金融服务,节能与环保服务,生产性租赁服务业,商务服务,人力资源管理与职业教育培训服务,批发与贸易经济代理服务以及生产性支持服务。张建华等(2019)的研究沿用国家统计局的标准,将生产性服务业作为服务业高端化的衡量指标,同时指出生产性服务业的产出多数为中间投入品,具有高知识技术密集性、报酬递增属性和高进入壁垒性等特征[5]。也有研究指出,生产性服务业中的交通、仓储、邮电业也存在部分类似生活服务业,具有不可外包性以及生产和消费同步等特征,因此高端服务业设定为将上述生产性服务业中剔除掉交通运输仓储及邮政业之后的其他服务业[6]。袁富华(2016)依据服务业行业所需的知识技能(H)和物质资本(K)程度,将服务业分为ⅰ、ⅱ、ⅲ、ⅳ四类,排列顺序同时也暗含了服务业结构高端化的进程[7]。这里的服务业不仅囊括了生产性服务业各行业,同时还包含了知识密集度较高、与人力资本积累密切相关的教育、健康等相关行业(详见图1)。

笔者认为,结合已有研究,高端服务业反映了具有较高附加值的服务业的增长与扩张,这些行业应具备知识密集型、专业密集型和智力密集型的属性特征,能进行知识互动、扩散和创新,对高技术产业和先进制造业发展具有支撑和服务功能,同时也是与人力资本积累密切相关的服务业行业。结合中国行业数据的可得性,高端服务业应包括:交通运输、仓储及邮政业,信息传输、软件和信息技术服务业,金融业,房地产业,租赁和商务服务业,科学研究、技术服务和地质勘查业,教育业,卫生和社会保障业以及文化、体育和娱乐业。服务业高端化水平用高端服务业增加值或就业人员所占比重来衡量。

2.服务业高端化的国际比较

成功实现增长跨越并迈入高收入阶段的经济体多呈现出知识和技术密集型服务业发展的服务业高端化现象,在中等收入阶段停滞不前的经济体多表现出服务业低效率和“鲍莫尔成本病”的蔓延。图2显示出部分国家及地区服务业高端化的追赶路径①。因细分行业数据的时间跨度仅为2000—2014年,所以本文通过将处于不同发展阶段经济体的高端服务业占比情况进行对比,以此来发掘增长跨越的变动特征。

本文通过比较发现,在所考察样本期内,欧美等发达经济体的高端服务业占比较高且表现出稳步提升的趋势。中国、印尼等东亚国家仍然处于追赶过程中,其高端服务业占比不仅与发达经济体差距较大,而且与巴西等拉美国家也存在一定的差距。

服务业高端化也意味着服务业效率的提升,增长跨越往往表现出高端服务业效率的追赶路径。样本国家及地区高端服务业效率变动情况如图3所示①,高端服务业效率表现出的追赶路径更为显著,层次也更为分明。首先,美国及欧洲诸国高端服务业效率较高,提升较快。二战后重建的欧洲老牌发达经济体,其制度组织从始至终就置于现代资本主义强力塑造之下,高生产效率是其特征,因此本质上不存在效率模式的转换,仅仅只是经济活力的恢复[8]。其次,成功实现增长追赶的东亚经济体,如日本、韩国等国,以及中国台湾地区,高端服务业效率紧随欧美之后。日本和韩国分别在20世纪80年代和90年代末,在面临结构性减速和金融危机之后,开始反思原有工业化模式的问题,并进行增长模式重塑,推进经济效率持续改进,从而逐渐过渡成为发达经济体。最后,拉美和印尼等经济体则表现为低效率追赶模式。拉美国家由于受到初始条件和路径依赖的限制,虽然较早进入中等收入阶段且服务业占比较高,但高效率模式始终无法建立从而被迫陷入长期震荡之中。

(三)中国服务业发展现状

改革开放40多年以来,伴随着经济、社会各领域的深刻变革,中国产业发展取得了巨大成就,产业分工体系不断深化和完善,产业现代化水平和竞争力不断加强,产业结构也逐渐由传统的产品经济向以城市化为主的服务经济转型。2019年,中国服务业增加值占GDP的比重为53.9%,明显高于农业(7.1%)和工业(39.0%)的份额,服务业对GDP增长的贡献率达到59.4%,对经济增长的主导作用开始显现。从中国各行业对GDP增长的拉动来看,自2015年以来,工业及服务业中的批发零售业和住宿餐饮业等传统产业对GDP增长的拉动作用明显减弱,而信息传输、软件和信息技术服务业、金融业和交通运输、仓储和邮政业等高端服务业对GDP增长的拉动作用逐渐增强;2019年,以上各行业累积同比拉动分别为0.67%、0.55%、0.32%。当前,中国服务业增加值份额虽已在经济增长中占据主导,但在各行业中对GDP增长拉动最大的仍然是工业,服务业尤其是高端服务业占比和竞争力还有待进一步加强。2019年,中国GDP增速为6.0%,高端服务业对GDP增长的拉动在2.89%①左右(详见表2),高端服务业部门的增长效率表现较好(详见表3)。

服务业部门中政府管制行业或事业单位部门就业占比较高,而市场化程度较高的服务业部门或高端服务业部门的增长效率表现较好。表3为中国服务业各行业的就业份额和相对劳动生产率情况。就就业份额而言,教育业和公共管理、社会保障和社会组织的就业份额较高,分别达到11.35%和10.29%,其他服务业行业就业占比均低于5%。同时,就业波动较大的也是这两个行业,教育业的标准差甚至超过了1%,而其他服务业行业的就业则相对稳定。就相对劳动生产率而言,市场化程度较高的服务业部门表现较好,高端服务业各行业增长效率水平还有待进一步提升。高端服务业部门中相对劳动生产率大于1的行业有房地产业、金融业及信息传输、软件和信息技术服务业①。

三、结构服务化时期的增长效率模式重塑

二战后,发达国家经济发展中的重要变化是高端服务业和知识密集服务业的发展,以及服务业在知识生产配置和人力资本积累升级功能上的有效发挥。根据发达经济体的增长经验,服务业应是在产业结构演进过程中,继制造业之后的另一个高端,这不仅仅意味着服务业在比重上会实现对制造业的替代,也意味着增长效率模式的更替。尽管服务业替代工业规模经济的过程中,将不可避免的发生劳动生产率改进减速,但服务业的高端化是以知识生产配置和人力资本积累升级为核心,提高增长质量进而为增长可持续提供保障。也即,服务业的高端化发展,是以持久性、平稳性的缓慢改进,来抵消不可持续和增长不连续的风险。从长期来看,这一点尤为必要。

相关知识推荐:论文字数要符合什么要求

重塑增长效率模式,是由发展条件的变化和增长可持续要求所决定的。发达国家增长经验表明,服务业主导经济增长是大规模工业化发展之后的必然,知识生产和配置能力决定了结构服务化过程的效率改进能力。本文对于此趋势和目标的基本判断是:(1)服务业高端化是克服城市“成本病”和重塑增长效率模式的核心;(2)服务业高端化与人力资本梯度升级协同演进更有利于增长效率提升;(3)知识生产消费一体化过程能有效联结供给端(知识生产)和需求端(知识消费),是实现动态效率补偿的关键。

(一)服务业高端化是克服城市“成本病”和重塑增长效率模式的核心

跨国增长经验显示,许多经济体在进入中等收入阶段后都表现出制造业占比下降而服务业占比快速提升的结构服务化趋势。但服务业占比的提升并不一定会带来产业结构优化升级和增长效率的提升,可能会出现“鲍莫尔成本病”现象。“鲍莫尔成本病”反映了结构服务业时期,当劳动力从工业部门流入服务业部门之后并不必然会带来全社会劳动生产率的提升,这最早可追溯至鲍莫尔(Baumol,1967)关于产业结构服务化和社会生产率关系研究中提出的“成本病”现象[9]。福克斯(Fuchs,1968)利用美国1929—1965年服务业统计数据考察了其服务业就业比重提升的原因[10]。研究发现,美国服务业就业增加既不是产业分工细化带来的服务业需求增加,也不是服务业需求收入弹性较高的缘故,而是因为服务业相较制造业而言劳动生产率较低,使得服务业成本较高,同时服务业的需求价格弹性较低,因此呈现出服务业就业比重不断上升。“鲍莫尔成本病”之所以存在是由于服务业部门存在传统部门和先进部门,只有当劳动力向高端服务部门或生产性服务业流动时才会带来整个社会生产效率的提升。

服务业高端化有利于更好地通过与工业效率改进的联动实现增长效率提升。服务业具有非贸易性的特征,不同于制造业部门,其主要依赖于国内需求,因而其经营规模也严重依赖于其他部门生产效率的提升。服务业高端化发展有益于推进服务业与制造业的深度融合,更有利于“促进形成强大国内市场,提升国民经济整体性水平”。高端服务业的发展也能为制造业发展提供良好的服务和技术支撑,诱致制造业技术升级。受到重商主义影响,历史上发达国家服务业效率普遍高于制造业,但最终使现代部门获得持续性发展动力是在福特制建立之后。尤其是二战后福特主义在资本主义国家内部各部门的扩散,以效率和利润分享为核心的劳资关系不仅促进了工业部门高质量发展,而且推动了工业部门与服务业部门之间的协调,最终导致高效率与高收入的协同,进而成为服务业高端化的基础。因此,当代发达国家产业结构的特征是:服务业主导经济增长,并形成服务业高端化与工业效率改进的联动。服务业高端化体现在知识密集的现代化服务业快速发展之中,科教文卫、金融信息等行业发展在赋予服务业自身高效率的同时,也能促进产业融合。与此相比,处于现代化进程中的发展中国家,典型如拉美,其较高的服务业比重大多来自于传统行业,与发达国家结构服务化的本质不同在于,拉美的服务业不能提供持续的效率补偿能力。——论文作者:楠玉1,2,袁富华1

婵犮垹婀辨晶妤€危閿燂拷:闂佸啿澧庢慨鐢稿几閸愵喗鍋栨い鏃囧Г闂勫秹鏌ゆ總澶夌敖闁绘搫绱曠槐鏃堝箣濞嗗苯浜惧ù锝囧劋濡﹪鏌¢崪浣告灁闁逞屽厸濡炴帞绮╂ィ鍐ㄦ闁革富鍘鹃幖鍏间繆椤愮喎浜剧紓浣风┒閸ㄦ椽寮抽悢鐓庣妞ゆ棁鍋愬銊╂煥濞戞ḿ鐒锋い鏇楁櫊瀵増鎯旈姀鈩冨闂佸搫鍊稿ú銊т焊閻愬樊鍟呴柤纰卞墰閻ュ懘鏌涘▎鎰伇闁靛棗鍟伴幉瀛樻媴缁嬭法浜栭梺鎸庣☉閺堫剚瀵奸崘顔肩獥婵犲ň鍋撶紓宥嗘閹虫捇鏁撻敓锟�.闂佸啿鐏堥埀顒佸墯濞层倝鏌$€n偆鐭嬮柛瀣Ч瀵即顢涘▎鎴犫枙闂佸吋婢橀幊宥囩箔閺嶃劎鈻旂€广儱妫楅崢鎺楁煛閸偄澧梺瑙f櫊瀹曪綁寮剁捄銊︾秾缂備讲鍋撻柣鎴炆戦悗顕€鏌e鐓庢灆濞e洤锕獮渚€鏁撻敓锟�,闂佸憡鐟崹鍨閸垹瀵查柨鐕傛嫹闁诲孩鍐婚梽鍕耿閾忣偁浜滃Δ锝呭暞閿涳拷婵炲瓨绮岄悧鍛閹烘绀嗛柣妯肩帛閻濓拷.

SCISSCIAHCI