0

发表咨询在线!

发布时间:2021-08-14所属分类:经济论文浏览:1852次

摘 要: 摘 要:以构建邮政移动金融生态圈为主题,分析了广东邮政发展移动支付市场的机遇与挑战,提出广东邮政打造移动金融生态圈的具体策略,通过自主创新研发双微赋能平台,形成商户端和消费者端的联动,打造邮商联盟金融生态圈和场景化营销邮商联盟共同体。通过运

摘 要:以构建邮政移动金融生态圈为主题,分析了广东邮政发展移动支付市场的机遇与挑战,提出广东邮政打造移动金融生态圈的具体策略,通过自主创新研发“双微赋能”平台,形成商户端和消费者端的联动,打造邮商联盟金融生态圈和场景化营销邮商联盟共同体。通过运营B端(商户)和C端(消费者)的金融生态链,打造围绕邮政金融网点的“线上+线下”邮商联盟营销创新平台,使“双微赋能”成为抓好B端商贸客群发展和C端获客、活客的有力武器。

关键词:微信邮付;微邮惠;聚合支付;邮商联盟;移动金融

随着我国移动支付业务的快速发展,微信、支付宝、各大商业银行、第三方支付机构等平台及企业开始纷纷抢占B端扫码付商户,开启移动支付商圈的布局。各大商业银行、第三方支付公司等企业均加速切入移动支付市场,通过B端商户与C端客户的场景营销,进一步提高资金留存规模与客户活跃度。中国邮政在发展移动支付市场方面,有机遇,也有挑战,本文将以广东邮政为例,探讨如何发挥邮政渠道优势,通过聚合支付抢占B端商户,深耕商圈运营,抢占移动金融制高点。

1 广东邮政发展移动支付市场的机遇与挑战

1.1 广东邮政发展移动支付市场的机遇

近年来,广东邮政和其他金融机构一样,面临着互联网金融与无现金社会的挑战。一是活期比例DOI:10.13955/j.yzyj.2021.04.02.06减少,余额增量不增收,活期比例从2015年末的56.2%下降到2018年的52.3%.二是缺少余额回流的有效手段,2018年广东邮政快捷支付流出余额4300亿元,同比增长81%.三是商贸客户拓展难度加大,邮政缺乏与商贸客户的接触联系渠道。四是邮政自主开发的移动支付产品缺乏竞争力,短时间内难以打开市场,邮政金融转型升级迫切需要一个拳头产品作为突破。目前广东邮政移动支付市场面临三大机遇。

1.1.1 用户向二三线市场下沉带来机遇

从区域分布看,第三方移动支付已基本渗透到全国各线城市。截至2018年上半年,一线、二线、三线城市的第三方移动支付用户渗透率分别为90.4%、93.5%、92.4%,不同级别城市之间移动支付的普及并没有明显差距。广东邮政在普遍服务、服务民生、农村电商等方面具有覆盖面更广、渠道更深的网点与站点分布,渠道优势较为明显,这为邮政移动支付业务发展提供了落地保障。

1.1.2 线上线下一体化进程加速带来机遇

为了满足消费者愈加多元化、碎片化的消费需求,本地生活服务市场众多现象级产品出现并投入大规模补贴。2017年,本地生活服务行业整体市场规模达11457.4亿元,同比增速高达49.6%,渗透率升至12.7%.2018年,我国本地生活服务行业市场规模约15756亿元,万亿市场极速爆发,行业互联网进程加速推进。未来,线下场景的线上化,为聚合支付带来了巨大的市场增量空间。广东邮政若能结合移动互联网技术,实现线上线下联动营销,更能体现邮政的服务优势,提高获客、获信、获金的营销效率。

1.1.3 微信邮付聚合支付独特优势带来机遇

一是聚合支付低成本、近市场,不直接进行支付与结算服务,也不拥有资金支配权和支付通道资源,免去了支付与结算的服务成本和商业银行或非银支付机构的合规成本。而且还可以根据商户的个性化需求进行系统定制,形成与支付通道资源服务机构的优势互补,具有中立、灵活、便捷的特点。二是传统线下支付环境在2017年经历了翻天覆地的变化,智能POS机更加普及,扫码和NFC设备大面积更新换代,广东邮政2018年联合腾讯推出的微信邮付聚合支付品牌,通过二维码收款、移动POS机、内嵌收银系统三种模式,切入全省46万家商户的经营场景,发展条码收单业务。通过第三方收单和自身深耕场景快速结合,迭代出更加适应商户移动支付的解决方案,增强了B端商户、C端消费者的使用黏性。

1.2 广东邮政发展移动支付市场的挑战

1.2.1 移动支付产业格局变化加快

一是移动支付市场竞争呈现白热化趋势。对较晚入场的聚合支付公司来说,除了微信、支付宝、银行机构、第三方支付机构等平台的竞争外,还面临一些垂直行业的跨界竞争,如美团、京东、饿了么等B端服务互联网企业的竞争。二是支付通道成本逐步升高。2019年支付行业“断直连”,而第三方支付机构的“备付金”也要100%集中缴存到央行,以前在其他银行开立的备付金账户全部取消,支付机构盈利能力被削弱,不再过分追求总交易量规模。与各银行的直连通道断开,再无优惠的通道费率,通道成本上升。三是行业监管不断加强,对于互联网金融的政策与导向支持,我国监管部门始终采取宏观审慎的态度,一方面加强规范与治理,进行多次专项整治,严守行业底线;另一方面,在第三方支付、借贷、互联网保险、合规检查等具体领域和业务层,监管部门事无巨细,各项监管政策陆续出台,移动支付行业加速洗牌。

1.2.2 广东邮政移动支付业务架构需完善

一是广东邮政目前在移动支付领域的探索和发展仍处于初级阶段,全省上下的思想观念、营销模式、队伍建设等因素尚未完全适应移动支付市场发展的需要。二是广东邮政发展移动支付业务的资源整合能力有待进一步提升,三大板块及各专业等资源与能力还较为分散,需顺应市场发展需求,围绕广东邮政移动支付的战略布局,进行有效整合,助力移动支付业务发展。三是广东邮政发展移动支付的支撑能力有待进一步强化,目前广东邮政急需建立一支支撑移动支付业务乃至移动金融的专业化运营团队。四是广东邮政大数据营销整合程度较弱,支撑移动支付业务发展的信息化技术也需进一步强化。

2 广东邮政打造移动金融生态圈的实践

2.1 自主创新研发“双微赋能”平台

2.1.1 “双微赋能”(微信邮付+微邮惠)产品功能

微信邮付:是聚合微信支付、支付宝和云闪付的支付产品,为商户提供聚合支付一体化解决方案。可通过二维码收款、移动POS机、内嵌收银系统三种模式发展条码收单业务,商户端App可查询日常经营数据,客户经理端App可批量管理商户的日常交易。

微邮惠:基于179万微信邮付商户,自主创新研发的邮商联盟营销平台。消费者可以通过微邮惠领取代金券,选择附近商户,通过地图导航到相应商户处消费,代金券直接抵扣现金,自动完成全流程的核销闭环。

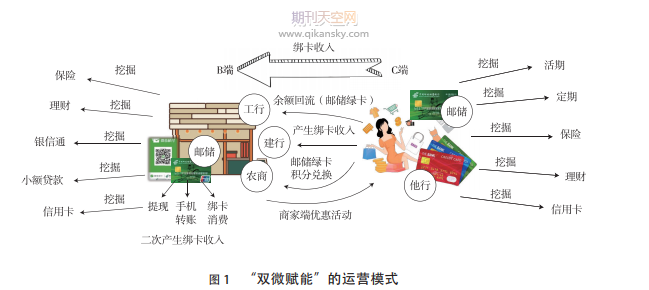

2.1.2 “双微赋能”的运营模式

如图1所示,整个移动支付有两个主体:B端商户和C端消费者。如果在C端大力发展绑定绿卡,而B端商户用的是其他行的收款码,绑定绿卡就是在给其他银行送余额;如果B端商户用的是微信邮付收款码,绑定的是邮储绿卡,那么消费者绑绿卡的余额就可以回流到商户的绿卡;如果消费者绑定的是他行卡,相当于他行给邮储银行绿卡送余额。商户卡中的钱大部分还会通过绑卡消费或转账出去,又会产生二次绑卡收入。邮政有了绑定绿卡的商户端和消费者端,就可以通过微邮惠让绿卡积分循环兑换,商户也会投入营销费用于吸引邮政绿卡客流。通过“双微赋能”,形成商户端和消费者端的联动,打造邮商联盟金融生态圈。由于加强了与商户端和消费者端的黏性,广东邮政可以进一步挖掘商户的余额、保险、理财、小额贷款等金融需求,产生更多的金融收入。

2.2 借助微信资源,迅速切入移动支付市场

邮政强大的地推能力与微信支付的渠道下沉诉求契合,使微信支付在支撑邮政市场拓展上给予了不同于其他渠道的政策及资源。

2.2.1 腾邮联合打造移动支付品牌

微信邮付是邮政与微信支付联合推出的产品,Logo拥有共同的元素,绿色的主色调,邮政“信封”的设计,微信的“打勾”形象,使品牌辨识度高,市场接受度高。

2.2.2 微信特殊政策支撑

独家特殊费率通道政策。一是菜市场行业的零费率政策。通过与食品药品监督局合作,对接溯源系统,打造菜市场“支付+溯源+保险”服务,为市民提供公益的食品安全支付工具,微信特批了图1 “双微赋能”的运营模式特殊费率通道,菜市场行业也是微信与邮政打造的第一个民生服务行业。2018年5月28日,微信在各大主流媒体网站(新华社、人民网、腾讯网等20个网站)发布了智慧菜市场宣传报道。二是餐饮行业的零费率政策。微信给予邮政特殊的餐饮行业零费率,邮政借此与食品药品监督局合作,将餐饮行业的零费率做到餐饮店和饭堂,也让政府溯源工程更好落地。三是学校、医院及政府等公益行业收费零费率政策。该政策是对于所有公益类行业都提供零费率支持,为邮政开发校园市场及医院、政府收费市场提供了很好的抓手。

独家物料投入。一是微信提供了所有的L型扫码付水牌。二是微信提供了线下营销活动宣传海报,协助邮政推广市场,包括周末“摇一摇”免单海报和菜市场宣传海报等。

独家营销活动补贴。微信支付对邮政非零费率通道,额外给予专属的营销活动费用补贴,包括菜市场满10随机减活动,百城计划的最高减888元活动和周末“摇一摇”活动等。

赠送朋友圈广告服务。微信针对餐饮及零售客户,每月交易笔数达到一定标准赠送朋友圈广告费,使商户在实现支付闭环的同时,还可在朋友圈内发送广告,派送代金券,吸引消费者到店消费,提供增值服务。

2.3 借助微信邮付,打造邮政营销金融生态圈

微信邮付借助绿卡支付把邮政服务与社会商业运营形成营销服务闭环的特点,通过支付工具+运营平台,在提升商户活跃度及交易量的同时,初步形成线上线下互动的资源聚合、客户开发的运营平台和营销利刃。

2.3.1 产品升级

以微信支付为主,拓展支付宝、云闪付等主流支付,完成聚合支付的全平台支付体系,提升聚合支付竞争力。

2.3.2 业务发展

将金融+邮务全面融合,打造成体系内板块联动标杆,从人员整合、产品整合到客户资源整合,通过支付闭环,切入客户的经营环境,以客户为中心,做到金融+邮务的无缝对接,完成全面的板块协同。

2.3.3 打造场景营销

广东邮政利用微信邮付闯市场的同时,也在充分利用其强大的资源聚合威力,不断引入政府资源、总部客户资源、第三方合作资源,迅速搭建了智慧菜市场、智慧餐饮店、智慧旅游、学校/医院代收费、商超智慧综合体等应用场景,打造邮政“会员制+邮商联盟”生态圈,为邮政绿卡消费端客户与邮政绿卡商户端客户搭建桥梁,实现客户资金在邮政金融体系内的流动。

相关知识推荐:论文发表哪个环节时间长

2.4 借力微邮惠,打造网点邮商联

盟创新开发微邮惠平台,赋能金融生态圈,打造场景化营销邮商联盟共同体。依托微信邮付全国180万B端商户,通过运营B端(商户)和C端(消费者)的金融生态链,打造围绕邮政金融网点的“线上+线下”邮商联盟营销创新平台。

2.4.1 业务协同,赋能地市网点客户营销

基于LBS技术为邮储客户提供吃喝玩乐游娱购等商户优惠。金融网点通过微邮惠平台在厅堂营销、外拓营销场景中,给金融网点的邮储客户派发微信邮付代金券,同步引入麦当劳等大型连锁餐饮第三方品牌卡券、中石化加油券,通过微邮惠平台助力金融客户开发与维护以及ETC、车主会员等邮政客户的定向营销开发,实现老客户维系、新客户开发、客户商户资产提升等营销目标。

2.4.2 内外协同,打造服务邮储客户多元优惠平台

推广微邮惠平台,使其成为网点开展厅堂营销+外拓营销的有力抓手。广东邮政金融网点根据周边邮储客户的需求,匹配相应类型的微信邮付商户优惠,开展新春邮礼、理财小沙、会员服务日等爆点活动,开发新开户、移动绑卡、简易保险等产品销售业务,以各类商户优惠打造服务邮储客户多元优惠平台,与商户共同打造互利共赢的邮商联盟平台。

2.4.3 战略协同,“双微”促进总部客户合作落地

广东邮政通过“双微”平台,与总部客户洽谈项目落地,借力总部客户线上资源,发挥邮政线下渠道优势,实现与总部客户合作共赢。如联合中国联通开展“金邮王”王卡营销项目,客户0元开办邮储账户可获赠一张内含120元话费的联通新卡,并获赠由邮政通过微邮惠派发的50元话费券,客户到联通门店或网点充值话费,扫描微信邮付二维码付款即可享立减50元优惠,实现相互引流。

2.5“双微赋能”打造行业主题生态圈

2.5.1 打造菜市场行业主题生态圈

一是借助微信独家菜市场零费率政策主攻菜市场行业,广东邮政已经开发了5000多家菜市场,13万个菜档,占领了菜市场移动支付市场;二是每家菜市场将成为邮政周边网点的主题邮局,以网点为圆心,辐射到的菜市场均为网点的主题生态圈,打造菜市场邮政会员体系,将持绿卡的消费者与绑定绿卡的微信邮付商户联动起来;三是将菜市场转变为邮政的菜市场行业小型主题网点,借助微邮惠平台每周定期在菜市场内举办邮政绿卡特色主题营销活动,拉动菜市场行业绿卡活跃度和绿卡开卡数。

2.5.2 打造大型综合体主题生态圈

广东邮政为大型综合体购物广场提供一站式移动互联网服务。一是与大型综合体物业管理方深入对接合作,为物业管理机构提供智慧零售解决方案,提供包括微信会员、微信卡券、微信广告、积分兑换和微信支付的一站式服务;二是联合物业管理方,将综合体内的商户开发为微信邮付的客户,为商户提供特殊费率服务(如餐饮行业提供0费率,其他行业提供低于市场千分之三的手续费),将所有商户转为绑定绿卡结算的扫码付商户;三是将大型综合体转变为邮政的商超类特色主题网点,借助微邮惠平台,每周定期在商超内举办邮政绿卡特色活动日,每逢活动日将有绿卡绑卡支付活动,如赠送购物金的代金券活动等,拉动商超综合体行业绿卡活跃度和绿卡开卡数。

2.5.3 打造车主加油站主题生态圈

一是为加油站客户提供微信邮付、对公存款、开业礼品、新媒体广告宣传等一揽子服务,邮政代办交管业务也进驻加油站,为车主提供全方位服务,打造真正的车务生态链。微信邮付配备了智能POS机,车主加完油不用下车即可完成支付;二是将加油站作为邮政的一个车生态圈的特色主题网点,借助微邮惠平台,联动加油站周边网点,定期举办绑绿卡加油优惠活动,吸引周边的消费者来加油站使用绿卡消费,同时也将加油的消费者转为邮政绿卡新开卡用户。

2.6“双微赋能”搭建三重风控体系

广东邮政为“双微”搭建了三重风控体系。一是前端拦截,对接了微信、支付宝风控体系,通过接口对接方式,在进件源头拦截了黑名单商户。二是后端保障,对接多个收单方的风控体系,在收单及资金清分环节拦截风险商户。三是实时监控,搭建了交易实时风控拦截,对异常时间频繁交易、信用卡交易占比异常等情况进行实时干预。

2.7“双微赋能”项目启示

2.7.1 “双微赋能”是抓好B端商贸客群发展和C端获客、活客的重要抓手

邮政可通过对接综合金融服务解决方案,带动商户端在支付结算、存款理财、代发工资、小额信贷、ETC等多项业务的综合营销,提高商户黏性的同时,在商户端拓展多元化业务。

2.7.2 “双微赋能”是金融网点运营B端、C端的有力武器

邮政网点要以金融网点为圆心,主攻菜市场、餐饮、学校、医疗、商超百货等高频消费场景,通过微邮惠营销工具,开展针对B端商户、C端消费者的营销活动,围绕“双微赋能”商圈的运营,丰富支付场景,持续改善C端客户用卡、活卡的体验,以B端商户拓展带动C端客户开发。

3 实施效果

广东邮政通过实施“双微赋能”,为开发B端商贸客群和C端获客、活客找到重要抓手,带动支付结算、存款理财、代发工资、小额信贷、ETC等业务营销。在商户端拓展多元化业务,实现板块协同营销,推动协同项目(如汽车产业链项目、三桶油、三大运营商战略合作)的推广;以邮政网点为圆心,搭建高频消费场景,通过微邮惠营销工具,以B端商户拓展带动邮政C端会员客户的开发与维护。

3.1 经济效益

3.1.1 成果推广至全国15个省(含广东),累计发展商户371万户

2020年,广东邮政微信邮付累计发展80.2万商户,累计交易金额745亿元,日交易笔数峰值175万笔/天,日交易金额峰值达3.2亿元,金融总资产363亿元,比2019年底新增金融资产61.1亿元,其中新增余额37.3亿元(其中活期19.5亿元),全年累计收入5亿元。通过“微邮付公众号+支付弹窗”“微邮付公众号+小程序”促进专业融合发展,线上农品单品销售超3万斤,实现多项专业(警医邮、ETC、手机银行、中秋礼仪、简易保险等业务的联合营销)的融合推广。

截至2020年12月31日,全国有15个省(含广东)使用微信邮付,发展371万商户,2020年累计交易额3050亿元,日均交易笔数峰值970万笔,日交易金额峰值达12.5亿元。

3.1.2 搭建“互联网+”营销场景,打造邮商联盟共同体

一是微信邮付以行业场景营销为抓手,借力集团政策和腾讯独家费率政策及资源支撑,通过二维码收款、移动POS机、内嵌收银系统三种模式发展条码收单业务,打造了“互联网+智慧菜市场”“互联网+餐饮”“互联网+学校”等多种商业营销场景;二是微邮惠以网点金融生态圈打造为核心,以为邮储客户提供吃喝玩乐游娱购等线下不可移动的生活服务优惠为抓手,通过商户端和消费者端的联动,形成基于网点客户需求的邮商优惠联盟生态圈。

3.2 社会效益

通过与食品药品监督局合作,对接食品药品监督局溯源系统,打造整套“支付+溯源+保险”服务,为市民提供公益的食品安全支付工具。与微信共同打造了以菜市场为代表的民生服务行业,并在主流媒体网站发布智慧菜市场宣传报道,在全国范围内引起热烈反响。

4 未来展望

4.1 持续创新,研发微信邮付更多元收款工具

广东邮政将加快产品研发,引入美味不用等、新国都等合作商的资源,在现有静态二维码的基础上,分行业推出“软件+硬件”收单工具,其中:针对菜市场提供“静态码+云喇叭播报工具”,针对餐饮商户提供“美小易+智能POS机”,针对百货商超提供“微信邮PC插件”等组合型营销工具,为各省邮政拓展更多元商户提供技术与解决方案支撑。

4.2 抢占高频消费场景,打造“双微赋能”行业商圈

一是借助集团公司商户补贴政策,以金融网点为圆心,主攻菜市场、餐饮、学校、医疗、商超百货等高频消费场景,通过微邮惠营销工具,开展针对B端商户、C端消费者的营销活动,持绿卡的消费者与绑定绿卡的微信邮付商户联动起来,拉动绿卡活跃度、开卡数,做大商户端及用户端的联动存款规模。二是不断引入政府资源、总部客户资源、第三方合作资源,迅速搭建智慧菜市场、智慧餐饮店、智慧旅游、学校/医院代收费、商超智慧综合体”等应用场景,打造邮政“会员制+邮商联盟”生态圈,为绿卡B端商户与C端客户搭建桥梁,实现客户资金在邮政金融体系内的流动。

广东邮政将持续做好B端赋能、C端放量和P端引能的推进工作,借助微信邮付赋能B端商户,运用微邮惠触达C端消费者,不断改善客户体验,提升服务,同时与P端大型平台合作,最终形成“B+C+P”的移动支付共振生态圈,力争实现百万B端、千万C端、千亿交易、千亿资产的发展目标。——论文作者:方少伟

婢圭増妲�:閳剁姵鏋冮悮顔芥降閼奉亞鐓$純鎴欌偓浣烘樊閺咁喓鈧椒绔鹃弬鍦搼濡偓缁便垺鏆熼幑顔肩氨閿涘矁顕╅弰搴㈡拱閺傚洨灏炲鑼病閸欐垼銆冪憴浣稿灁閿涘本浼冮崰婊€缍旈懓锟�.閳垛€愁洤閺嬫粍鍋嶉弰顖欑稊閼板懍绗栨稉宥嗗厒閺堫剙閽╅崣鏉跨潔缁€鐑樻瀮閻氼喕淇婇幁锟�,閸欘垵浠堢化锟�鐎涳附婀虫い楣冩6娴滃牅浜掗崚鐘绘珟.

SCISSCIAHCI