0

留言稍后联系!

发布时间:2021-08-14所属分类:经济论文浏览:1277次

摘 要: 除了基于经济增长业绩的地方官员晋升竞争之外,财政分权制度也是理解中国地方政府行为的一个重要视角,因为它通常被视为中央与省级政府之间关于财政收入的某种分成合约若省级政府在整个财政收入中所分享的比例越高,则省级政府就越有动力采取各种行动来推动

除了基于经济增长业绩的地方官员晋升竞争之外,财政分权制度也是理解中国地方政府行为的一个重要视角,因为它通常被视为中央与省级政府之间关于财政收入的某种分成合约——若省级政府在整个财政收入中所分享的比例越高,则省级政府就越有动力采取各种行动来推动经济增长和扩大税基。为了检验这些激动人心的理论推断,学者们构造了形形色色的中央与省级政府间财政分权指标,并将其视为财政分成合约的分成系数,作为核心解释变量用于各种计量分析之中。

尽管大量的经验研究丰富并加深了我们对相关问题的认识,但有个重要现象始终令人困惑,即:针对同一问题,采用不同的财政分权指标,得到的回归结论却不尽相同,甚至相悖。即便毛捷和马光荣等学者重提该现象并重点批判了现行指标的同分母问题,但一些基础性问题始终被回避而未被深究,即:各种财政分权指标具有清晰的经济学含义吗?真的可被视为省级政府感受到的财政激励强度吗?在全国统一且相对稳定的分税制下,这些指标在地区之间具有一致性并在年份之间具有稳定性吗?若非如此,原因何在?回答这些问题非常重要,否则我们很难相信某个回归结果真的为某理论假说提供了令人信服的证据。

本文认为:只有收入侧指标比较契合第二代财政联邦主义的思想;即便如此,现行收入侧指标不仅存在同分母问题而不可被视为财政收入分成系数,而且存在严重的结构性问题,而其数值大小又受各省份的经济规模、发展水平、经济结构以及央地之间复杂的策略性行为等因素的影响。由此,本文再次发出警示:在省级层面讲述第二代财政联邦主义的故事,现行的财政分权指标存在严重缺陷而应慎用。

相关知识推荐:财政厅会计怎么发表论文

不言而喻,构建一个恰当的财政分权指标FDit是相关实证研究得以展开的前提条件。尽管学者们已构建了形形色色的财政分权指标,但要保证其既符合经济学逻辑和财政分权实践,又具有良好的数据可获得性,却是一项极具挑战性的工作。

(二)逻辑迥异的三大类财政分权指标

学者们构造了三类测度中央与省级政府之间财政分权程度的指标,即:收入侧财政分权指标、支出侧财政分权指标和财政自主度指标。虽然这三类指标被广泛用于经验研究中,但这三类指标的构建有着迥异的经济学逻辑。

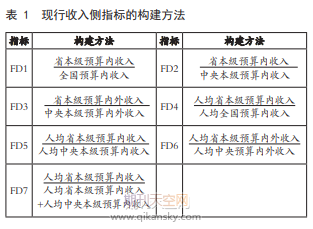

1.收入侧指标。大致而言,收入侧指标用于测度地方政府根据财政分权制度而对其辖区所产生的财政收入的分享程度。学者们构建出多种收入侧财政分权指标(参见表1)并将之用于相关经验研究中。

2.支出侧指标。由于在财政分权体制中地方政府的支出大小主要取决于其所承担的事权或者支出责任,因此支出侧指标在本质上是反映特定财政分权体制下地方政府对其辖区内所有政府支出责任的承担比重,而非地方政府所分享到的财政收入权利。按照常理,支出侧指标不适宜作为财政分权制度下地方政府所感受到的激励强度的代理指标。

3.财政自主度指标。该类指标最基本的构造形式为“地方政府财政缺口/地方政府支出”,其中:财政缺口等于地方政府的财政支出与财政收入之差。虽然该指标越大,通常意味着地方政府的财政自主度就越低,但其形成原因复杂,很难据此简单地推断其经济学含义。

(三)收入侧指标构建的基本原则

若试图在第二代财政联邦主义下考察财政分权制度对省级官员发展当地经济的激励强度及其后果,则只有收入侧指标才比较符合该经济学逻辑。然而,构建一个与该理论相契合的收入侧指标并非易事,因为:1994年分税制改革之后,中央与省级政府之间的财政收入侧分权安排在本质上是一个复杂的、高维度的分成合约——涉及多个税种、多个税率和多种分成比例。

现行收入侧指标及其合理性的再审视

尽管这些收入侧指标被广泛地用于经验研究之中,但可能并不适用于讲述与收入侧财政分权相关的激励合约故事,因为它们并不符合收入侧财政分权指标应具备的一些基本特征。

(一)同分母问题

如前所述,收入侧财政分权指标的分母应该是省辖区内各自所产生的财政收入。然而,从FD1到FD6,各省级政府财政分权指标的分母被统一为“(人均)全国预算内收入”或者“(人均)中央本级预算收入”,又或者“(人均)中央本级预算内外收入”。这就导致了广受诟病的“同分母问题”。

我们知道,在1994年之后分税制在全国范围内基本统一且相对稳定,因此各省地方政府的财政收入总额和人均财政收入将主要取决于各自的经济规模、发展水平和产业结构等因素。换言之,那些存在同分母问题的现行收入侧分权指标主要是综合性地反映了各省份的经济禀赋差异,而不是财政分权程度的差异。进而,那些以该类财政分权指标为核心解释变量的计量回归结果更应该被解读为“在该财政分权体制下,那些经济规模更大和发展水平更高的省份更有能力(不)采取某些行为”,而不应被解读为“财政分权程度更大的省份受到更强烈激励而更积极地采取某些行动”。

现在,针对同分母问题,我们可做三点总结。第一,所谓的现行收入侧财政分权指标本身并不能反映中央政府和各省地方政府之间的收入侧财政分权程度,甚至没有明确的经济学含义,其值域空间在很大程度上取决于分母的选择。第二,对于那些用“全国预算收入”“中央本级预算内收入”和“中央本级预算内外收入”做共同分母的指标(FD1、FD2和FD3),它们之间的横向差异主要反映了各省经济规模的差异。同时,由于中国各省份之间的经济规模差异巨大,因此这些指标的差异也非常巨大。第三,对于那些分母和分子采取了人均化处理的指标(FD4、FD5和FD6),它们之间的横向差异主要反映了各省份发展水平的差异。同时,由于中国各省份之间的经济规模和发展水平存在严重差异,因此,在任何一个年份,这些指标在省份之间的差异也非常明显。

(二)现行收入侧指标的结构性问题

现行收入侧指标的分子,即:一省地方政府所分享到的(人均)财政收入,不仅取决于其GDP规模或人均GDP,还内生于其经济结构。由于财政分权制度涉及众多的税种,而不同的税种又有着不同的税基、税率以及分享比例,因此,只要两个省份的经济结构不同,分母取值相同的收入侧指标的数值就会存在差异,哪怕这两个省份的GDP规模和人均GDP相同。

除了人均GDP水平较高之外,具有如下经济结构特征的省份,分母取值相同且被人均化处理的收入侧指标(FD4、FD5和FD6)通常也比较高:(1)城市化水平较高且城乡差距较小,税基宽厚且可征性较好;(2)第二产业较发达,以至于制造业企业规模较大、增值税的一般纳税人较多;(3)城市经济尤其是第三产业越发达,不仅营业税的税基越宽厚,而且与土地相关的收入也越丰厚。

此外,在营业税属于地方税的时代,随着第三产业占比增加而第二产业占比下降,地方政府对财政收入的分享比例会加速上升。正因为此,尽管原本属于地方固定收入的所得税收入从2002年起改为中央-地方共享收入而导致这些指标进一步下降,但随着第三产业相继成为各省的第一大产业,这些指标又在2005年前后开始见底回升。这就促使中央在2016年全面推行“营改增”改革。

上述分析也意味着,即便是那种相对比较合理的财政分权指标也存在比较严重的内生性问题,因为它的分母(一个省份所产生的财政收入)和分子(该省地方政府所分享到的财政收入)都严重受到当地经济结构的影响。

(三)财政分权与央地策略性行为

前面的分析都暗含假设:中央和地方政府会忠实地执行既定的财政分权制度。然而,在既定财政分权制度下,现实中的中央与地方政府还会发生复杂的策略性互动。这些复杂的策略性行为都将影响一个地区实际征收到的财政收入的来源结构、总量以及该地区地方政府实际的分享比例。

最后,值得指出的是,现行收入侧指标的纵向不稳定性实际上也严重损害了这些指标的合理性。照理说,至少对于同一个省份,合理的收入侧财政分权指标应该具有相对稳定性,否则我们难以相信地方政府真的会据此形成理性的预期并采取相应的行动。

(二)新近的探索:省内财政分权与单税种分享

相对而言,考察市县级政府对各个主要税种的税收分成情况及其反应,可能更具操作性和现实意义。当然,相对于某税种的平均分成系数,税收边际分成系数才是一个更准确的激励强度测度指标。遗憾的是,受制于数据的可获得性,相关的实证研究可能不得不使用前一个指标。

类似的,在中央与省级地方政府层面考察消费税、增值税、所得税以及营业税的(边际)分成率变化及其对地方政府行为的影响,不仅可避免现有财政分权指标所面临的内生性困境,而且可能更具现实意义。

最后,我们还需指出,虽然本文主要是在第二代财政联邦主义框架下重新审视各种财政分权指标的合理性,但还应辨析另一个重要的竞争性假说,即:驱动地方政府行为的最大动力是地方领导人之间的某种基于经济增长业绩的晋升竞争。在该假说下,地方政府并不直接追求自己可支配财政收入的最大化,但地方政府可支配的财政收入构成了地方政府参与辖区间经济增长竞争的财政力量。——论文作者:杨其静高雄伟

声明:①文献来自知网、维普、万方等检索数据库,说明本文献已经发表见刊,恭喜作者.②如果您是作者且不想本平台展示文献信息,可联系学术顾问予以删除.

SCISSCIAHCI