0

发表咨询在线!

发布时间:2020-02-04所属分类:科技论文浏览:1238次

摘 要: 摘 要: 金融科技不仅仅是互联网金融的升级,以区块链技术为代表的数字科技将对产业产生颠覆性影响。因此,讨论区块链技术对保险业的创新驱动,应立足于当前业务的具体实践和业务局限。文章聚焦于保险领域中的一种创新模式: 类保险网络互助。该模式因其体现出

摘 要: 金融科技不仅仅是互联网金融的升级,以区块链技术为代表的数字科技将对产业产生颠覆性影响。因此,讨论区块链技术对保险业的创新驱动,应立足于当前业务的具体实践和业务局限。文章聚焦于保险领域中的一种创新模式: 类保险网络互助。该模式因其体现出的普惠性而受到日益广泛的关注。大数据和区块链技术已在类保险网络互助中得到初步运用,并受到一致推崇,但当前区块链技术和类保险互助场景结合依然处于萌芽阶段。文章透过对互助保险的理论机制探讨,考察我国类保险网络互助典型案例,论述区块链技术在其中不可替代的作用,并在此基础上,结合该领域市场现状和运营模式,探析进一步发展面临的问题和启示,从而提出基于区块链的互助保险一体化系统构想。

关键词: 金融科技; 区块链; 保险科技; 金融创新; 互联网金融; 互助保险; 医保一体

引言: 数字科技和金融创新催生保险新业态

日益壮大的科技革命将人类社会带入工业 4. 0 时代( 李杰,2015) [1]。工业 4. 0 革命的基础是计算机技术、互联网或移动互联网技术。其一方面体现是海量信息和数据前所未有的涌现; 另一方面体现是人类存储、计算、分析、处理、利用数据能力的全面提升,进而引发的一场颠覆性的数据科技革命[2]。易宪容 ( 2017) [2]认为这场数据技术革命也正在改变着人类认识世界和把握世界的科学范式。新范式不再拘泥于论证事件间的因果,而是透过对数据的挖掘发现事件间的关联,进而预测未来进展。这一提升改变着人们的认知模式和价值取向,成为技术创新、需求发现、社会财务创造的动力和源泉。因此,在大数据背景下,工业 4. 0 最突出的表现是从用户的价值需求和价值创造出发提供定制化的产品和服务。在数字科技的支撑下,产业链的起点从传统的产品端转移到用户需求端,客户不可见的需求数据也得以挖掘,使得用户在消费的过程中也创造着价值。

金融科技( Fintech) ①的兴起就源于日益蓬勃的数据科技对产业重构的过程。从本质上看,金融科技就是技术驱动的金融创新[3]。金融科技没有改变金融跨时间和空间配置金融资源、管理风险等核心功能和合约内涵,但其通过对业务模式、流程和服务进行重新编码,从而为金融业创造出新的市场、机构和服务。很多国家都已将金融科技放入提升其国际竞争力的重大战略当中[2]。在我国,金融科技被视为金融改革的重要推动力量[4]。政策上,中国人民银行已将金融科技列入我国深化金融体制改革的重要任务,金融科技委员会于 2017 年 5 月成立[3]。

从金融创新角度而言,金融科技来源于互联网在金融行业的运用。自“互联网金融”被视为一种融资模式的创新以来,在大数据科技推动下建立的移动支付产品和网络借贷信用平台就被视为金融科技的典型,“加剧金融脱媒发展,促成竞争格局的变化”( 谢平、邹传伟,2012) [5]。让金融服务易获得,让金融系统更普惠。

金融科技被视为互联网金融的升级版[6]。其最终的增长点将从网络的“泛在”性[3]升级为以人工智能、区块链、大数据核心技术驱动的模式更新与产业升级。当前,人工智能、区块链、大数据已嵌入互联网金融模式中,推动其进一步技术创新、业务创新以及新一轮的监管改革和行业标准更新[7]。

保险科技( Insurtech) 便是在金融科技纵深化发展背景下提出的概念。虽然数年前就出现“保险 + 科技”的行业趋势,但被冠以“科技”之名的保险科技还处于初级阶段 ( 周延礼,2017) [8]。保险科技首先是科技,其次才是保险( 许闲,2017) [9]。物联网、大数据、区块链、人工智能等技术应用于保险行业,形成了网络互助、情景化营销、智能理赔等创新模式和产品服务。数字科技的应用,正颠覆着传统保险价值链,深度介入保险运营的全过程,创造着前所未有的数字化服务。数据显示,近年来保险科技项目或创业公司得到了资本市场的巨大关注,全球范围内,保险科技交易在 2011—2016 年期间,增长了 5. 17 倍②。2015 年,资本市场对保险科技的投资量达到高峰,112 个项目共获得 26. 7 亿美元投资[9]。至 2016 年,中国保险科技的投资交易已位居全球第四。

从需求角度而言,传统金融保险领域存在着供需不匹配的问题。一方面,消费者对于高效、便捷、低成本的金融服务需求与日俱增; 另一方面,消费者对金融服务以人为本的诉求被排除在传统体系的边界之外( 粟勤、魏星,2017) [3]。因此,当移动支付、网络众筹等创新金融产品出现,其发展便势如破竹,不可阻挡。

本文聚焦于保险领域中的一种创新模式: 类保险网络互助。其运营类似于传统互助保险,发起便利; 其保障覆盖面可涉及传统保险业务的边界领域。该模式因进入门槛低和适应个性化保障需求而受到日益广泛的关注,同时,大数据和区块链技术已在类保险网络互助中得到初步运用并受到一致推崇。本文透过对相互制保险的理论机制探讨,考察我国类保险网络互助典型案例,论述区块链技术在其中不可替代的作用。当前,区块链技术和类保险互助场景结合依然处于萌芽阶段,本文结合该领域市场现状和运营模式,探析进一步发展面临的问题和启示,从而提出基于区块链的互助保险一体化系统构想。

一、区块链技术在保险领域的应用实践及思考

( 一) 区块链与保险创新的研究述评

由数字货币产生的区块链,结合了分布式记账、密码科技、共识机制和时间戳四大核心技术[10],从而体现出去中心化、数据不可更改等特征[11]。分布式结构和时间戳的不可篡改性,可降低互联网金融业务领域价值交换的摩擦系数,创造信任[12]。

大英图书馆在 2014 年 10 月举办的比特币学术讨论会,第一次将区块链技术从比特币幕后拉到台前[13]。其技术背后隐藏着经济资源配置的思想,使社会运行方式得以重塑,因此,受到广泛关注并逐渐开始商业实践[14]。

根据 Swan( 2015) [15]的划分,区块链技术至今已有 3 次升级: 区块链“1. 0 时代”表现在加密货币及其支付系统; “2. 0 时代”是合约应用,包括运用智能合约形成金融领域中各类股票、期货、贷款、权益等合约; “3. 0 时代”表现在区块链技术的纵深化拓展,应用领域超越金融市场,延伸至公共管理、健康医疗、文化艺术等领域,并形成行业交叉和协同发展。

我国的区块链技术引入从“3. 0 时代”开始,其在金融领域的应用体现着横切的特征,三个时代都有所体现,但均处于起步阶段。区块链技术在我国金融行业的运用主要包括国际支付与结算、数据票据[16]、客户识别、反欺诈和反洗钱[17]、证券资产交易、小微企业信贷配给[18]、会计、电子商务等方面。国内大量研究成果仍属于概念解释,对其发展前景的论证缺乏实体经济出发点和社会问题导向。

保险业是继银行业之后关注区块链运用最多的行业。保险业萌芽之初以互助保险形态为主,该形态与区块链所强调的“共识机制”有着天然的契合[19][20]。正因数据技术革命发端于互联网科技,保险行业区块链技术运用场景也强烈地体现出向互联网金融回归的趋势,成为解决网络信用和安全两大痛点的密钥[20]。在此背景下,创新型互助模式、智能保险合约、保险超市、交互式信息数据库[21]被视为区块链技术推动保险业升级的重点领域。

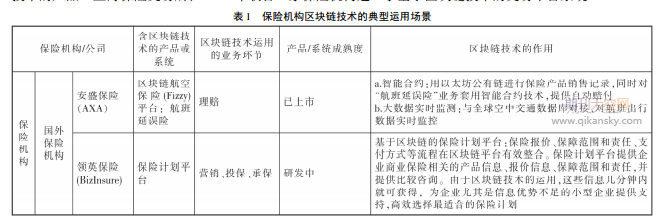

( 二) 保险机构区块链技术应用场景

区块链技术对保险业界的影响并非只是“点”和“面”,更可能起到一个支点作用,撬动包括保单设计、营销、核保理赔、资金运用、公司内控等全链条[4]。

近年来,国内外保险机构都在进行区块链应用于保险业务的积极尝试( 表 1) 。英国保险始祖劳合社已使用区块链技术对传统机车业务开创性地实施实时保险服务,欧洲保险业五大巨头③ 联合建立了“区块链研究组织联盟”[22]。我国保险机构中,阳光保险、众安保险、平安集团、泰康保险等国内保险公司陆续推出基于区块链技术的产品。上海保险交易所在 2017 年联合 9 家保险机构建立了基于区块链技术的交易平台系统。

( 三) 区块链技术推动保险行业纵深化发展

1. 保险经营效率升级,形成以需求为导向的创新供给模式

运用区块链技术,能降低交易成本,进而体现出高业务效率的特征,其最为突出的体现就在于基于智能合约的保险自动理赔。同时,在技术的驱动下,保险服务更倾向于关注用户体验,更强调便捷的交互式信息交流。例如 BizInsure 的保险计划平台,颠覆了传统的保险以产品为销售中心的模式,赋予消费者全面的保险责任选择、费率厘定的权益,实现了以消费者需求为中心的“产品超市”模式。

2. 区块链技术优势还未充分体现,缺乏整个资金链条闭环

纵观保险机构对区块链技术的运用,技术往往集中于某一个业务环节———或营销投保阶段、或保单关系管理、或理赔环节———区块链去中心化的分配机制尚未充分显现,其主要原因在于大多业务或平台缺乏整个资金链条闭环。以众安保险中区块链健康险电子保单管理系统为例,区块链技术仅仅扮演着保单信息存储和管理的角色,与当前保险行业的信息管理系统相比,仅体现出技术特征上的差别。

然而,区块链的技术潜力并不局限于此。健康保险合同相关方,除投保方和保险方之外,提供医疗服务的医疗机构也是核心的保险关联主体,其医学诊断和治疗情况直接关系到保险合同的赔付。从健康风险管控角度而言,医疗机构可能发生的“过度医疗”等道德风险问题是保险业务运营过程中最需要关注的风险之一。因此,受保人所接受医疗服务的相关信息,若能在健康保险合同执行过程中得到实时体现,将对保险业务的运营效率带来升级式提升。要真正达成区块整体分配规则,须在实现传统保险业务全面数据化的前提下进行客户端和医疗服务端的数据切入。若健康保险单业务管理系统与医疗机构数据对接,嵌合区块链的身份识别和分布式记账体系,将形成全新的保障承诺体系。

3. 区块链的分配规则下,保险业务的核心主体不必是保险公司

从经济学角度来说,保险是一种转移支付的制度安排,资金的流通因保险事件的发生而发生,保险合同是资金或有转移的约定凭证。从资金流通角度而言,传统保险契约关系中保险公司起着资金支付双方信息桥梁和第三方信任机构的作用。换言之,支付双方信息实时而透明,资金划拨和所有权归属由双方同时确认,则保险保障转移支付机制依然可以完成。

区块链的发端在于数字代币的流通,其资源分配结果能被公认,实质体现在数字代币所代表的资源交互在其记账规则中得以公认。基于这样的思路,引致其资源交互的事项已不再决定其是否可信,信任机制建立在参与方在区块链规则中的同时确认。换言之,当保险支付条件被触发时,其引起的资金流动被参与各方确认即可,而发起者是谁并不重要。

推荐阅读:区块链金融论文题目

现在区块链已走进大众视野,成为社会关注的焦点。现已渗透各个行业,尤其是金融行业。那区块链金融方面的论文题目有哪些?不久前,就有不少作者咨询有关区块链在金融方面的论文题目。本文小编给大家整理了一部分,供大家参考。

具体在健康保险中,一旦健康风险发生,资金补偿可来自于其他参与的各方( 即传统的救助制度) ,也可来自于参与群体自行形成的资金池( 即互助保险体系) ,也可来自于银行、保险等金融机构的代管资金( 传统的保险公司的保障业务) 。更进一步可以推知,在区块链的资源分配体系下,经营保险保障制度的发起主体和核心主体,可以是保险保障资金流通链条中的任意一环,它不必然是保险或金融机构,可以是医疗服务机构,也可以是任意一个参与者。

声明:①文献来自知网、维普、万方等检索数据库,说明本文献已经发表见刊,恭喜作者.②如果您是作者且不想本平台展示文献信息,可联系学术顾问予以删除.

SCISSCIAHCI