发布时间:2021-09-22所属分类:工程师职称论文浏览:1次

摘 要: 摘要:锂资源作为一种重要的战略性矿产,近年来备受各国关注。澳大利亚作为目前全球最大的锂资源供给国,吸引着全球锂矿相关企业的投资。截至2019年底,澳大利亚已建成和在建的锂矿山共计8座,开采矿石均为伟晶岩型锂辉石,共计探明锂资源量10.1亿t(折合LCE3

摘要:锂资源作为一种重要的战略性矿产,近年来备受各国关注。澳大利亚作为目前全球最大的锂资源供给国,吸引着全球锂矿相关企业的投资。截至2019年底,澳大利亚已建成和在建的锂矿山共计8座,开采矿石均为伟晶岩型锂辉石,共计探明锂资源量10.1亿t(折合LCE3539.16万t),探明锂矿石储量5.9亿t(折合LCE2115.82万t),现有矿山设计产能为342.5万t锂精矿/a。澳大利亚现有矿山生产的锂精矿产品整体质量较好,但选矿回收率整体偏低,综合利用水平一般。目前,中资企业在澳大利亚拥有一定的优质锂矿资源,中短期可保障国内及全球锂盐市场需求。同时,本文在分析了澳大利亚锂矿山的资源量与储量、采矿权、产能、开发利用水平等因素后,提出了几点思考和建议。

关键词:锂资源;澳大利亚;矿权;产能;开发利用

锂矿资源作为一种重要的战略性矿产,近年来备受各国关注,先后被中国、美国、日本和澳大利亚等多个国家列入关键矿产名录[1-6]。此外,欧盟和联合国环境保护署等国际组织也将锂归类为“绿色稀有金属”,将其确立为战略性新兴产业发展所需的重要矿产[7]。

近年来,受益于全球新能源汽车及锂电储能需求的快速增长,全球锂矿资源开发利用迎来了发展的黄金期[8]。据调查,随着锂矿产品价格的暴涨,2017年以来,锂矿产品产能得到快速释放,主要来自澳大利亚锂矿山的投产和扩产。锂矿产品需求的快速增长,带来了澳大利亚锂矿山的遍地开花。随着供给端产能过剩和新能源汽车补贴的退潮,导致锂精矿及其下游产品价格在近两年呈现断崖式下跌。现阶段,国内盐湖提锂产能有限[9-10],而硬岩锂矿产品产能严重不足,因此,我国锂矿产品主要依靠进口(澳洲锂辉石和南美盐湖锂)[6]。在此背景下,本文对澳大利亚锂矿山开发利用现状进行了调查与研究。

1澳大利亚锂矿山开发利用概况

1.1生产概况

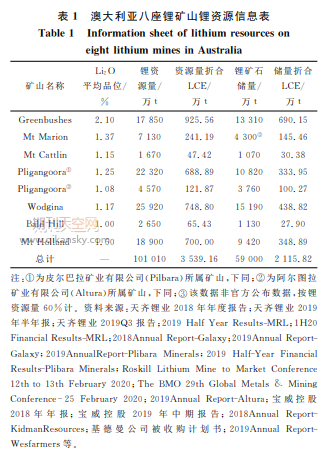

截至2019年12月31日,澳大利亚已建成和在建的锂矿山8座,具体为:已建成的格林布什(Greenbushes)锂矿山、马里昂山(MtMarion)锂矿山、凯特琳山(MtCattlin)锂矿山、皮尔甘古拉(皮尔巴拉矿业公司)(Pligangoora-Pilbara)锂矿山、皮尔甘古拉(阿尔图拉矿业公司)(Pligangoora-Altura)锂矿山、巴尔德山(BaldHill)锂矿山、沃吉纳(Wodgina)锂矿山和在建的霍兰山(MtHolland)锂矿山。目前,在产的矿山有5座,分别为格林布什矿山、马里昂山矿山、凯特琳山矿山,以及两座皮尔甘古拉矿山;关停矿山2座,为巴尔德山矿山和沃吉纳矿山。此外,澳大利亚还有数十个处于不同勘探阶段的锂矿项目。

截至2020年3月31日数据,8座锂矿山共计探明锂资源量10.1亿t(折合LCE3539.16万t),探明锂矿石储量5.9亿t(折合LCE2115.82万t)(表1)。

目前,澳大利亚已开采的锂矿均为伟晶岩型锂辉石,主要伴生元素为钽,部分含有铁和锡等元素。其中,泰利森(Talison)锂业公司的格林布什锂矿的Li2O平均品位最高,为2.1%。其余矿山的Li2O品位均在1.0%~1.5%之间。按照澳大利亚现有锂矿山设计产能(2019年年底为342.5万t锂精矿/a),采选合计回收率按65%计算,锂精矿产品按Li2O品位6%计算,澳大利亚现有锂矿山保守估算还可开发利用27年。

1.2锂矿山分布

澳大利亚锂矿分布相对集中,主要位于西澳大利亚。目前已建成的7座锂矿山全部位于西澳大利亚南部和西北部;在建的霍兰山锂矿山位于西澳大利亚南部,分布详见图1。此外,处于勘探阶段的数十个锂矿项目也基本位于西澳大利亚。

矿山分布的相对集中也为其开发利用带来诸多便利。从运输等基础设施情况来看,目前的8座矿山可分为两大片区,西北部片区有沃吉纳锂矿、皮尔甘古拉锂矿(皮尔巴拉矿业公司)和皮尔甘古拉锂矿(阿尔图拉矿业公司)三座锂矿山,均毗邻95号公路,可直达黑德兰港口,距离约120km,交通便利,其他水电等配套设施完善。南部片区有马里昂山、巴尔德山、霍兰山、凯特琳山和格林布什五座锂矿山,均分布在1号公路或94号公路附近,可通过公路直达埃斯佩兰斯港或珀斯港,交通比较便利,其他配套的水电设施完善。

2澳大利亚已开发锂矿山的采矿权情况

目前澳大利亚已开发的8座锂矿山中有4座为具有独立法人资格的矿业公司在开发,其中2座有中国公司入股。具体为:皮尔巴拉矿业公司(PilbaraMineralsLimited)持有的皮尔甘古拉锂矿山,中国的宁德时代和赣锋锂业为皮尔巴拉矿业公司最大股东,分别持股8.50%和7.07%,长城汽车持股3.02%;皮尔甘古拉锂矿山为阿尔图拉矿业公司(AlturaMiningLimited)100%持有,中国的杉杉资本收购了阿尔图拉矿业公司19.41%的股份,成为其最大股东。另外4座锂矿山为澳大利亚本土公司与国外锂矿公司或两家国外锂矿公司通过联合控股的形式进行开发。其中中资控股矿山有2座,分别为格林布什锂矿和马里昂山锂矿,具体详情见表2。结合8座锂矿山现已探明的锂资源量数据,得出中资企业在澳大利亚锂矿山的权益情况,见表3。

由表3可知,目前8座澳大利亚锂矿山中有4座为中资企业控股或入股,占有的权益资源量为744.35万tLCE,占8座锂矿山总资源量的21.03%。而美国雅宝一家企业在澳大利亚占有的权益资源量为902.8万tLCE(格林布什锂矿49%和沃吉纳锂矿60%),占8座矿山总资源量的25.51%,高出全部中资企业占比4.48个百分点。总的来看,中资企业在澳大利亚拥有一定的优质锂矿资源,中短期可保障国内及全球锂盐市场需求。

3澳大利亚锂矿产能及综合利用情况

3.1矿山产能情况

2016年以来,随着以锂电池为代表的锂的需求端迅猛增长,锂盐市场的供需严重失衡,导致锂精矿的价格不断走高。2017年10月份电池级碳酸锂价格一度突破17万元/t,随后开始回调,由2018年初的16万元/t降至2019年初的9万元/t,到2019年年底,电池级碳酸锂成交均价在5万元/t。截至2020年3月31日,受国内春节假期及新冠肺炎疫情影响,下游需求疲软,市场窄幅下调,国内电池级碳酸锂市场均价在4.8万元/t,工业级碳酸锂市场均价在4.2万元/t。

相关知识推荐:地质矿产高级职称论文如何发表

锂盐价格的高涨以及对锂的未来应用良好预期,带动了澳大利亚锂矿的开发狂潮,吸引了一大批国际矿企的投资,由于生产具有延迟性,因此,截至目前,其设计产能还处在不断增长的过程中。近四年来,其产能年均增幅高达50%以上,由2017年的74万t锂精矿/a增长至2019年底的342.5万t锂精矿/a(图2)。

截至2019年底,格林布什锂矿随着二期60万t锂精矿/a的扩产调试完成,其产能达到了134万t锂精矿/a,成为全球唯一产能破百万吨的锂辉石选矿厂。其设计产能达到目前澳大利亚全部产能的近40%。由于格林布什锂矿扩大产能刚完成以及部分锂矿山减产、关停影响,2019年澳大利亚锂精矿实际产能约为180万t,仅达到设计产能的52.55%,详见图3。

3.2综合利用情况

目前,澳大利亚在产的锂矿山均采用露天开采的开采方式,选矿工艺主要采用浮选工艺、重介质工艺及联合工艺。鉴于矿石品质较好以及产品端要求,选厂生产时,产品主要以Li2O品位为6%的化学级锂精矿为主,附带少部分Li2O品位为4%的技术级锂精矿以及伴生的钽矿物。根据披露数据推算,目前澳洲锂矿选矿回收率整体在60%左右,其中格林布什锂矿品质较好,生产时间较长,工艺比较成熟,其选矿回收率在70%,而皮尔甘古拉锂矿(皮尔巴拉矿业公司)、皮尔甘古拉锂矿(阿尔图拉矿业公司)、马里昂山锂矿、凯特琳山锂矿的选矿回收率仅在60%左右。生产的锂精矿产品整体质量较好,但选矿回收率整体偏低,综合利用水平一般。整体来看,目前澳大利亚仍是全球最大的硬岩型锂矿产品供给国,而中国是全球最大的硬岩型锂盐加工厂。

4对我国锂资源开发利用的启示与建议

4.1拓宽锂资源供给渠道,提升锂产品多元化供给能力

目前,国内锂资源供应主要来自澳洲锂辉石和南美盐湖,随着澳洲锂矿山的整体转型,从中长期来看,国内锂盐加工厂将面临一定的原料供应风险。建议国内主管部门和相关企业优化国外锂资源投资布局,提升锂产品多元化供给能力。目前,国内锂业相关公司投资重心主要在澳大利亚锂辉石矿,投资的过度集中必然会削弱抗风险能力,进而威胁到我国锂原料的安全供应。因此,建议国内主管部门积极引导,国内企业积极参与,依托国家“一带一路”倡议,重视亚欧地区和非洲地区锂资源合作勘查开发布局,提升我国锂资源多元化供给能力。

4.2支持国内四川和新疆地区锂矿石开发,有效平衡外部市场波动

在鼓励企业走出去的同时,也要重点关注国内锂资源的有效开发利用。目前,国内盐湖锂开发面临诸多难题,短期难以有效提升产能。而近年来,随着自然资源部和中国地质调查局多个地质勘查项目的持续支持,中国地质科学院矿产综合利用研究所、中国地质科学院矿产资源研究所等单位在我国川西地区已发现多个大中型锂矿,且相关选冶技术也已获得一定突破,并已在川西锂矿得到实际应用。鉴于国家绿色矿山建设要求和川西地区地理位置等因素,川西锂矿石开发技术难度必然难于澳大利亚锂辉石矿,因此,需要政府、企业和科研院所持续合作攻关,进行相关技术升级和储备,充分调动起国内锂资源的有效供给能力,有效平衡外部市场带来的锂资源价格波动。

4.3加强矿山采选技术与设备创新,提升现有矿山竞争力

从目前已开发的澳大利亚锂矿山的资源状况和矿业权状况来看,国内锂业相关公司在澳大利亚直接或间接控制着一些优质锂矿资源,但开发利用水平有待提高。同一地区,决定锂矿山运营成本高低的关键因素在于其采选技术的先进性。随着采选技术升级,特别是选矿工艺的优化,产品回收率可以得到大幅提高,从而降低现有矿山生产成本,帮助企业在此次“寒冬”中生存下去。因此,目前建议相关企业暂停扩产计划,轻车简行,将重心转移到现有选矿厂的技术创新与升级上。通过技术与设备创新带动现有生产工艺升级,降低矿山单位锂精矿生产成本,提高矿山竞争力,引领企业更好的良性发展。——论文作者:程仁举1,2,3,李成秀1,2,3,刘星1,2,3,邓伟1,2,3,周雄1,2,3,杨耀辉1,2,3,张俊辉1,2,3

SCISSCIAHCI