0

发表咨询在线!

发布时间:2021-08-06所属分类:园林工程师浏览:1325次

摘 要: 摘要:林业资源型企业是依托采伐、加工林木资源来实现自身发展的企业,由于产品附加值低,同质化严重等特点,林业资源型企业需尽可能降低其生产经营过程中的各项成本,以达到在市场竞争中占有低成本优势。恰当的成本管理方式可以使企业获得成本优势,行稳致

摘要:林业资源型企业是依托采伐、加工林木资源来实现自身发展的企业,由于产品附加值低,同质化严重等特点,林业资源型企业需尽可能降低其生产经营过程中的各项成本,以达到在市场竞争中占有低成本优势。恰当的成本管理方式可以使企业获得成本优势,行稳致远。云南景谷林业股份有限公司相较于其他新兴的中小型林业企业,具有品种和规格更齐全的特点。故以景谷林业为例,剖析林业资源型企业成本构成主要包括生产经营成本和资本成本。同时借助EVA模型,揭示林业资源型企业成本管理中存在对外购木材原材料的依赖性大、成本管理缺乏整体性等问题,并提出了相应的对策。

关键词:林业资源型企业;成本管理;成本分析;EVA

1引言

资源型企业在国民经济中占据重要地位,其产品价格受资源市场波动影响较大[1]。我国资源型企业与其他发达国家一样,在工业化完成之后也出现资源后劲不足的一系列问题。在供给侧改革进行时的大背景下,资源型企业尤其需要重视成本管理中存在的问题[2]。有学者从供应链角度对林业企业物流成本管理进行研究,得出我国缓解林业企业生产地域性和季节性与市场供需矛盾的主要方式是增加运输和仓储等物流环节[3],但这种方式也导致了物流成本大幅的提升,从而导致经济利益损失[4]。林业企业存在成本管理方法过于单一、范围不明确、机制不完善。林业企业通过加强木材生产成本控制,可以降低生产成本,从而提高经济效益[5]。事前注重预测生产成本、制定生产计划;事中落实成本计划要到位,注重品控;事后分析生产成本、查找不足,完善成本管理制度。通过成本管理,林业企业可以更恰当的分配各项资源,实现利润最大化,增强抗风险能力和竞争能力。越来越多学者开始重视资源型企业成本管理的研究,但当前研究的重点主要集中在矿山、煤炭、有色金属领域,对林业企业的成本管理研究相对较少[6]。林业企业的持续发展以森林资源为基础,在政府的大力扶持下,我国森林资源储量不断增长,林业产业规模进一步扩大,产业结构更加合理,产出能力稳步提高[7],2018年我国林业产业总产值达7.33万亿元。因此,对以加工为主要业务的林业资源型企业进行系统性成本管理研究,分析成本构成,并从成本控制的角度降本增效,在保证产品质量的前提下实现成本最小化,从而提高林业资源型企业的市场竞争力,实现森林资源的可持续利用具有重要意义。

2林业资源型企业发展现状分析

林业企业包括与树木相关的种植、生产、加工、开发、利用的所有企业,具有生产周期长、占地面积大、受环境影响大、林木资源可再生等特点[8],林业资源型企业主要依托对森林资源采伐和加工,其生产对资源型依赖性大,产品附加值低。

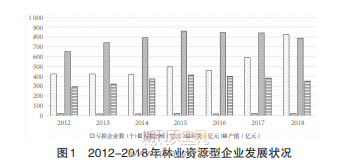

我国资源型企业存在结构性产能过剩和区域性产能过剩,由于林业资源型企业的生产经营离不开木材原材料的供应,必须从原材料供给的角度,加强资源型企业的成本管理。2012-2018年,林业资源型企业数量由8368家增加至9153家,其中亏损企业由423家上升至824家,2018年亏损企业数量达到最高,亏损面扩大至9%(图1)。究其原因,林业资源型企业初期投入相对较大,一旦形成生产能力,产品则相对的固定。而林产品市场往往表现为复杂多变,当期林产品价格决定了决定了这类林产品的投资决策,而生产这类林产品的收益却是由下一期林产品的价格决定的,从而导致企业的投资决策往往滞后于市场对林产品不断变化的需求,这必然表现为企业数量增多但亏损面不断增大。

2012-2018年期间,林业资源型企业产量及增加值累计增长逐年降低,出口交货累计增速趋缓。

林业资源型企业在整体行业下行的背景下,发展情况不容乐观。一方面,国内林产品市场相对饱和,市场需求较为清淡,林业资源型企业亏损面不断扩大;另一方面,林业资源型企业的出口增速放缓,所面临的资源竞争形势更加严峻。随着我国生态文明建设的不断深化,政府出台了一系列资源保护政策,加强了对资源利用的监管,可采林木资源总量不增反降,林木资源的稀缺性更为突出,资源利用成本增加,竞争加剧。

3林业资源型企业成本管理现状及问题

林业资源型企业成本包含营业成本和非营业成本,由于资源型企业生产的特点,营业成本占比较大。营业成本中,由于原料资源储备等原因,导致生产初期投入大,资本成本影响显著,所以从营业成本的整体性和资本成本的独特性两个方面进行分析。

3.1林业资源型企业成本管理现状

林业资源型企业的成本管理要求以准确的成本数据为基础、以规划价值链作业活动为手段、以市场和顾客需求为导向来进行。当前,林业资源型企业整体的成本管理水平不能满足企业成本控制的要求,为了提升成本控制能力,部分林业资源型企业引入目标成本法,以顾客为导向,以市场价格为标尺,加强企业成本的事前控制,拓宽了成本核算范围,提供了更具参考价值的成本信息。此外,为了提升成本管理的整体水平,还有部分企业将价值链分析应用于成本管理中,从更为宽广的视角来考察成本管理问题,加强对企业生产经营中的基本活动和辅助活动进行分析。

虽然林业资源型企业对成本管理方式作出积极的改进,但成本管理水平的提高非一日之功,企业成本费用增长情况依然不容乐观(图3),现有的成本核算方法依然较为落后,林业资源型企业的成本管理体系建设任重道远。

通过图3可以看出,除2018年外,从2012年至今,林业资源型企业营业成本、销售费用、管理费用、财务费用整体呈上升趋势。2018年的大幅跌落是由于国家出台禁止对天然林进行商业砍伐的政策,导致林产品生产所需木材原料的供应大幅减少,产量降低。由于产量的下降使得2018年林业资源型企业整体所结转的营业成本大幅下滑。2012-2017年林业资源型企业在产量规模不变的情况下,由于木材原材料价格上涨导致生产成本的上升。以人造板为例,目前原材料成本在人造板生产成本中占比为70%~80%,而木材成本占原材料成本比重接近50%。因此,木材原材料的价格攀升对林业资源型企业成本费用影响巨大。

越来越多的林业资源型产业开始通过提升研发经费的投入,以生产差异化、附加值高的产品,开拓高端市场。由图4可见林业资源型企业研发成本投入逐年增多.但与其他资源型企业相比,研发经费投入强度仍然相对较低。

3.2林业资源型企业成本管理存在的问题

林业资源型企业存在两个问题:①对外购的林木原材料依赖性大;②未从整体的角度进行成本管理,其中包括忽视生产环节和其他环节的关联性以及忽略对企业资本成本的管理两个方面。

3.2.1对外购林木原料依赖性大

在林业资源型成本管理的过程中,对外购林木原材料依赖性大是林业行业中存在的普遍问题。林业资源型企业主营业务成本从8695亿元升至12882亿元,林木原材料供应愈发不能满足林业资源型企业生产的需要,原材料价格逐年上涨,是林业资源型企业的成本不断上升的主要原因。

3.2.2未能从整体角度进行成本控制

林业资源型企业的研究和发展经费投入强度从2015年的0.31变为2017年的0.47,虽然有所上升,但采矿业资源型企业2015-2017年的同类指标为0.52、0.56、0.59。经过对比可见林业资源型企业研发强度始终低于同属于资源型企业的采矿业资源型企业(图4)。企业是一个环环相扣的整体,从产品的研发设计到原材料的采购,再到产品的运输和后续的售后服务,没有一部分是独立的,如果将生产环节和其他环节割裂开来,就难以有效配置企业生产经营中各个要素,从而导致企业成本的上升。例如,单一降低研发成本,就会因生产技术得不到升级使得材料消耗成本增加,甚至因为技术落后产品的滞销加增加了销售成本和仓储成本。

4云南景谷林业股份有限公司的成本分析

云南景谷林业股份有限公司于2000年8月5日在上交所上市,2017年进一步完善法人治理结构,更加注重提升自身业务能力及产品质量,从而提升企业持续盈利的能力;推动基层瘦身从而解决了冗员问题贯,使生产经营过程中的每个环节增效、保质、降本。具体成本管理措施包括:①引用了目标成本法,通过推行生产经营承包制,强化了企业中每名员工的目标责任意识,降低了生产成本,优化了企业成本管理体系;②积极寻求提升原料林基地绩效管理方法,尝试实施桉树原料林承包管理;③针对天然林的商业性禁伐政策,重新进行成本规划,加大对松脂松香等林化业务的投入,从而在林化业务上寻求新的利润增长点。因此,从公司发展及成本管理的特征上,云南景谷林业股份有限公司都具有林业资源型企业生产和成本管理的典型性。

相关知识推荐:林业工程师从中级升高级需要满足什么条件

林业资源型企业进行成本管理的目的是使企业价值最大化,其经济增加值与与财务费用、营业利润和各种减值准备呈正向变动关系,与所得税率、营业外支出、总资本呈反向变动关系。由于整体林业资源型企业计提的坏账准备等数据难以统计,故以云南景谷林业股份有限公司为案例展开分析。

4.1营业成本的分析

图5可见,自2008年至今,云南景谷林业股份有限公司营业成本一直呈下降趋势。究其原因,是由于景谷林业对其下游的消费者采取的是以销定产的模式。从2006年开始,库存商品的数量就在大幅下降,2006-2007年,其库存商品从3312万元降至2287万元,库存商品减少了近1/3,截至2017年,库存商品金额为1515万元,达到历史最低。这说明,消费者对景谷林业的需求在不断下降,所以其产量逐年降低,营业成本也随之减少。

所以景谷林业2008-2017年间林产品产量的下降造成了营业成本的降低,人造板业务是景谷林业的主要收入来源和经营业务,且在人造板的原材料成本中,木材成本占40%~50%,木材价格波动对景谷林业的营业成本会产生重大影响。

4.2资本成本分析

EVA分析可以充分考虑到企业的债务资本的成本和股本资本的成本,而不是只将某一项单一的成本计入成本管理中。EVA管理的实质是企业对其资本成本的分析和管理:当经济增加值为正时,说明企业取得的经营收益大于其为了取得这项收益而投入的资本成本,此时企业应当继续扩大企业规模;当经济增加值为负时,说明该企业所投入的资本成本已经大于该企业所取得的收益,此时企业应该处置不良资产和利用效率较低的资本成本。

景谷林业满足了无醛环保的市场需求,形成品牌优势和竞争力,加强了细木板的生产,同时投入200多万元的技改资金,通过技术改造降低了人力和各项生产成本。

4.2.1NOPAT的计算

4.2.2WACC(加权资本成本率)的计算

根据CAPM模型,即资本资产定价模型,结合我国通常将银行存款当作无风险收益的实际,对于R=Rf+β(Rm-Rf),2017年的Rf为1.75%。我国理论界一般将风险溢价(Rm-Rf)定为4%或5%。β系数表示该上市公司的系统风险情况,此处选取β=0.3778。综上计算得出景谷林业2016年股权成本率为3.01%,选用金融机构一年期人民币贷款利率作为债务成本率,则2016年债务成本率为4.35%,2017年债务成本率为4.35%。景谷林业2016年和2017年的股权比重均为100%,债务比重均为0。

综上所述,景谷林业2016年WACC为3.01%,2017年WACC为3.26%。由此计算得出云南景谷林业股份有限公司2016年的EVA值为-5088899.59元,2017年的EVA值为-15187789.75元。由此可见,①经济增加值两年均为负,说明在考虑资本成本的情况下,景谷林业投入的资本产生的成本已经大于该企业所取得的收益;②经济增加值不断下降,说明景谷林业并没有重视对其资本成本的管理,资本利用率不高。所以应逐步将价值管理应用到成本管理中去,从而降低资本成本,提升净利润和企业价值;③2016年和2017年EVA为负的最主要原因是两年的营业利润均远小于0,即这两年的营业成本远大于营业收入。景谷林业因此应通过各项措施降低生产成本,同时缩减主营业务中亏损产品的进一步生产,做好产品的更新换代工作;④2016年的EVA值比2017年高10098890.16元,2016年和2017年的TC值相同,WACC的差距也不显著,因此EVA的差异是由NOPAT值的变化导致的。2016年营业外收入比2017年多81462831.23元,2016年景谷林业的债务重组获利比2017年增加62899067.88元。可见,2016年的债务成本的管理使得经济增加值得以提升。所以对林业资源型企业进行必要的债务成本管理也是提升成本管理效率的有效途径。——论文作者:戴晓艳,丁胜,赵庆建,陈姗姗

濠电姷鏁告慨浼村垂閻熷府鑰块弶鍫涘妽濞呯姵淇婇妶鍌氫壕闁告浜堕弻銊╂偆閸屾稑顏�:闂傚倸鍊风粈渚€宕幐搴㈡珷閹兼番鍨洪崣蹇涙煟閵忊懚褰掑礄閻樼粯鐓曢柟浼存涧閺嬬喖鏌涚€n偆澧柕鍥у瀵噣宕堕‖顔芥崌濮婂宕熼銇把囨煛鐏炶鈧牜缂撻懞銉ョ窞濠㈣泛鏈弲濂告⒒娴h櫣甯涢柟纰卞亞濡叉劙寮撮悩鎰佹綗闂佸搫鍟悧鍡欑不閿濆棛绠鹃柛鈩冾殙鐎氭澘霉濠婂嫬鍔ら棁澶愭煥濠靛棙鎼愰柛鏂款儐娣囧﹪顢涘鎹愬惈闂佸搫鐭夌换婵嗙暦椤忓懏濯撮柛娑橈功娴滄牠姊绘笟鈧埀顒傚仜閼活垶宕㈤崨濠佺箚闁绘劖娼欑粭褏绱掗瑙勬珕闁靛牞缍佸畷姗€濡搁敂缁橆棨闂傚倷绶氬ḿ鑽も偓闈涚焸瀹曘垺銈i崘銊ь啇闂佺ǹ绻樺Λ璺ㄦ崲閸℃ǜ浜滈柟閭﹀枛閺嬪骸霉濠婂啫鈷旂紒杈ㄦ尰閹峰懏顦版惔妯绘櫃闂備焦鎮堕崝宥咁渻閽樺鍤曢柟鎯板Г閸嬪嫰鏌i幘铏崳妞ゆ柨顦—鍐Χ閸℃﹩姊块梺绋款儐閸旀洟锝炲┑瀣╅柍鍝勫€婚崣鍡椻攽閻愭潙鐏﹀畝锝呮健閹偤鏌ㄧ€c劋绨婚梺鍝勬处椤ㄥ棗鈻嶆繝鍕ㄥ亾濞堝灝鏋ゅ褎顨婇獮鍡涘籍閸繍娼婇梺鏂ユ櫅閸燁偊顢旀导瀛樷拻濞达絽鎲¢幆鍫ユ煕婵犲媱鍦弲闂侀潧臎閸屾粌澧鹃梻浣虹帛閸旀洖螣婵犲洤鐤柛娑樼摠閻撶姷鐥弶鍨埞濠⒀傚嵆閺岋綁濡烽妷锕€娈楅梺鍝勬湰缁嬫垿鍩㈡惔銊ョ疀妞ゆ帒鍊风槐姗€姊绘笟鈧ḿ褍螞濡ゅ懎鐤ù鍏兼綑缁犵喖鎮楀☉娅虫垶鍒婄€靛摜纾奸悗锝庡幗绾泛霉濠婂嫮澧垫慨濠冩そ楠炴劖鎯旈敐鍌涱潔闂備礁鎼悧婊堝礈濮樻墎鍋撻棃娑栧仮鐎规洘锕㈤、娆撴嚃閳哄啫鐐婂┑鐘垫暩婵澧濋梺绋款儐閹稿墽妲愰幘鎰佸悑闁糕剝锕╁Λ鍐⒑绾懏鐝柟鐟版喘瀵偊骞樼紒妯绘闂佽法鍣﹂幏锟�.闂傚倸鍊风粈渚€宕崸妤佸€堕柛顐犲劚閻掑灚銇勯幒宥囶槮濠⒀屽灡缁绘稓浠﹂崒姘e亾濠靛钃熼柨娑樺閸嬫捇鏁愭惔鈥茬敖闂佹椿鍘奸澶愬蓟濞戞埃鍋撻敐搴濈敖閺佸牓鎮楀▓鍨灆闁告濞婇妴浣糕槈濡攱鐎婚梺鐟邦嚟婵參寮稿▎鎾粹拻濞达絿枪閹垶绻濋姀鈽呰€挎鐐诧工椤撳ジ宕堕埡鍐殽闂備礁鎼粔鏌ュ礉鎼淬劌鐓濋柡鍐ㄥ€甸崑鎾荤嵁閸喖濮庡┑鈽嗗亝椤ㄥ﹤鐣烽姀銈呯婵°倓鑳堕崢鎼佹⒑閸撴彃浜介柛瀣閺呭爼顢氶埀顒€顫忛搹瑙勫枂闁挎繂妫欓悵姘舵倵鐟欏嫭绌跨紓宥勭椤曪綁宕滄担鐟扮/闂侀潧饪垫俊鍥╃矓閸撗呯=闁稿本鐟ㄩ澶愭煕鐎n偅宕岄柡宀嬬秮楠炲鎮欓崱妯虹伌闁诡喗顨婇、姘跺焵椤掑嫬钃熼柨婵嗘媼濞尖晠鏌i幘鍐差劉闁诲繐妫欑换娑㈡晲閸涱喗鎮欓梺鎸庢处娴滎亪鎮伴鐣岀懝闁逞屽墴瀵偊骞樼紒妯绘闂佽法鍣﹂幏锟�,闂傚倸鍊风粈渚€骞夐敓鐘冲仭妞ゆ牜鍋涢崹鍌炴煕椤垵浜炴い鈺冨厴閺屾盯顢曢悩鑼患闁诲骸鐏氶悡锟犲蓟閵娾晜鍋嗛柛灞剧☉椤忥拷闂傚倷娴囬褏鈧稈鏅犲畷妯荤節濮橆厸鎸冮梺鍛婃处閸嬫捇鎳撻崸妤佺叄闊浄绲芥禍鏍瑰⿰鍕煀閾绘牠鏌ㄥ┑鍡樺櫣闁哄棛鍋ら弻銊モ槈閾忣偄顏�濠电姷鏁搁崑娑㈡偤閵娧冨灊鐎光偓閸曨剙浜遍梺鍛婁緱閸犳岸銆呴弻銉︾厵闁绘垶锕╁▓鏃傜磼閳ь剟宕卞☉娆戝幗濠碘槅鍨甸崑鎰暜濞戙垺鐓熸繝鍨尰鐎氾拷.

SCISSCIAHCI