0

留言稍后联系!

发布时间:2021-06-01所属分类:经济论文浏览:1350次

摘 要: 摘要:企业是经济生产的主要参与者,其在创造财富的同时必须承担起保护环境的社会责任。本文分析了近年来我国企业履行环境责任的现状和绿色经济的发展趋势,选取我国东部、中部和西部地区的16个省(直辖市、自治区)为研究对象,利用20102017年的相关数据,通

摘要:企业是经济生产的主要参与者,其在创造财富的同时必须承担起保护环境的社会责任。本文分析了近年来我国企业履行环境责任的现状和绿色经济的发展趋势,选取我国东部、中部和西部地区的16个省(直辖市、自治区)为研究对象,利用2010—2017年的相关数据,通过stata14.0面板模型对企业履行环境责任和绿色经济发展的关系进行研究。研究结果表明二者存在正向关系。基于研究结论,本文分别从政府相关部门和企业层面提出了促进绿色经济发展的建议。

关键词:企业环境责任;绿色经济;绿色GDP

企业是社会变迁、经济发展的见证者和获益者,也是经济生产的主要参与者。通过生产经营活动,企业不仅促进了自身发展,也为经济的持续发展和社会进步作出了贡献。改革开放40多年来,我国经济的快速发展离不开企业的贡献。随着经济的增长,污染和排放等环境问题越来越受到人们的重视,企业也越来越意识到自身履行环境责任对绿色经济发展的重要性,企业履行环境责任与绿色经济发展的关系逐渐成为研究的焦点。

一、文献综述

(一)企业环境责任研究

企业环境责任是企业社会责任的组成部分。最初很少有学者对企业环境责任进行专门研究,大部分学者还是从企业履行社会责任的角度进行研究。Deng以美国的大量并购为例研究企业履行社会责任的重要性,研究表明企业履行社会责任能够为收购企业创造价值[1]。随着企业环境责任重要性的不断提升,学者们逐渐将企业环境责任从社会责任中分离出来进行专门研究。刘卉提出企业履行环境责任是经济持续发展的动力基础,企业只有将环境成本纳入生产经营活动考虑的范围,从生产源头减少环境资源浪费,主动承担环境责任,经济才能突破瓶颈继续发展[2]。胡俊南等以828家重污染上市公司为研究对象分析重污染企业环境责任履行与缺失的经济效应。研究结果表明,不管是具有较低财务风险的重污染企业,还是具有较高财务风险的重污染企业,只要履行环境责任就能促进企业盈余质量和市场价值的提升[3]。何枫等建立了SBM超效率模型进行研究,发现钢铁企业履行环境责任确实能提高企业经济效益,但这种影响具有一定的滞后性[4]。

(二)企业环境责任与绿色经济发展研究

“十四五”时期,我国生态环境质量持续改善压力依然很大,美丽中国建设任重道远。必须保持加强生态文明建设的战略定力,探索以生态优先、绿色发展为导向的高质量发展新路子,促进经济社会发展全面绿色转型[5]。这就要求企业在绿色发展的驱动下自觉承担社会责任,而在绿色发展过程中企业社会责任可以进一步描述成企业环境责任[6]。

目前已有学者对企业履行环境责任影响绿色经济发展的机制及路径进行了研究。郑国娇基于柯布道格拉斯生产模型进行了相关研究,发现企业在传统的资本—劳动双重路径下引入环境资本投入可使企业的生产效益获得提升,所以其认为企业在利用环境资本的同时应该承担环境保护责任[7]。刘卉对广东省中山市大涌牛仔产业集群可持续发展这一案例进行了研究,得出企业履行环境责任有利于加快绿色产业链形成的结论[2]。李秀玉、史亚雅对碳信息披露质量与企业财务绩效的关系进行实证研究后认为,提高碳信息披露质量可以提高企业财务绩效,而且企业披露碳信息是企业响应国家绿色发展号召的表现,所以企业应当主动披露碳信息[8]。王晓路、倪丹悦对30个省份的企业社会责任履行水平和地区CO2排放强度的关系进行了实证研究,结果表明企业社会责任的履行能够减少地区CO2的排放,中国碳排放强度与经济增长之间存在倒N型关系[9]。

从已有文献看,研究企业履行社会责任的文献很多,研究范围包括企业履行社会责任的信息披露质量及财务绩效等多个方面,但是单独研究企业环境责任的文献较少,将企业履行环境责任与绿色经济发展结合起来讨论的文献更少,已有的文献大多是描述“为什么”以及“怎么样”承担环境责任。从研究方法看,大多采用案例分析的方法进行研究,把环境责任从社会责任中分离出来进行实证分析的文献很少。所以,以企业环境责任履行情况作为被解释变量、绿色经济发展状况作为解释变量进行实证研究,就企业履行环境责任对绿色经济发展的影响进行探讨有一定的学术价值。

本文的研究思路是首先对我国企业履行环境责任和绿色经济发展现状进行分析,然后以16个省(直辖市、自治区)为研究对象,利用相关数据对企业履行环境责任与绿色经济发展的关系进行实证研究,最后基于研究结论对政府相关部门和企业提出相应的建议。

二、我国企业履行环境责任的情况

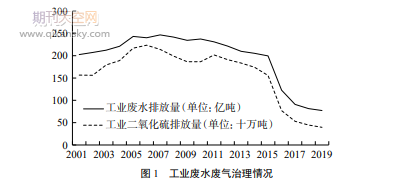

(一)企业环境责任意识逐渐加强,污染现象得到缓解

从图1、图2、图3和图4可以看出,近年来工业企业在工业废气、废水治理方面效果显著。图1显示,2006年以来,工业废水排放量和工业二氧化硫排放量总体呈下降趋势。图2显示,工业企业逐渐加大了对固体废物的治理力度。图3显示,工业固体废物综合利用率超过50%,也就是说,超过一半的工业固体废物得到了利用,而不是被排放到环境中造成污染。图4显示,中国企业2001—2019年期间在污染治理投资方面投入的资金大幅度提高。

(二)企业环境责任信息披露现状

1.披露渠道单一,披露内容不足

企业环境责任信息属于企业的非财务信息,我国没有要求企业必须有专门的报告披露企业环境责任信息。目前企业环境责任信息大都体现在企业的社会责任报告中,但此报告并未披露企业履行环境责任的全部重要数据,如企业本年度因生产造成的温室气体排放量、能源消耗量、废水废气排放量、工业固体废物排放量等可以直观评判企业环境责任履行情况的重要数据。

相关知识推荐:西部经济发展规划论文文献和发表期刊

因为企业社会责任报告中的环境责任履行情况每年没有统一的统计口径,所以很难对企业履行环境责任的情况进行纵向比较;企业需要披露的具体内容没有统一的规定,因此横向比较各个企业的情况也存在困难。

2.披露主体大多为国有企业

从图5可以看出,2010年以后发布社会责任报告的企业在数量上总体呈上升趋势,发布社会责任报告的企业中国企占比超过一半。一般来说,为了符合相关政策规定,国企会积极地发布社会责任报告。

三、绿色经济发展现状

目前衡量绿色经济发展状况的指标主要是绿色GDP。与传统GDP相比,绿色GDP在某种程度上更能反映真实的经济增长水平[10]。现有文献对绿色GDP的核算有两种方法:1)直接采用联合国提出的SEEA核算体系,用“绿色GDP=传统GDP-资源耗减成本-环境降级损失成本”这一公式计算绿色GDP,如岑磊[10]、曹茂莲等[11]、黄虹等[12]的研究就是采用这一方法;2)在SEEA核算体系的基础上,增加“资源环境改善收益”这一指标,采用公式“绿色GDP=传统GDP-资源耗减成本-环境降级损失成本+资源环境改善收益”来计算,如胡少华的研究[13]就是采用这种方法。本文考虑到数据的可得性,主要参考了第一种计算方法,具体核算思路如表1所示。

考虑到数据可得性,本文选取辽宁、吉林等16个省(直辖市、自治区)为研究对象,具体研究对象见表2。

根据上文所述方法,利用2010—2017年相关数据可以计算出2010—2017年各省(直辖市、自治区)的绿色GDP(见表2)。文章使用的数据均来自和讯网、生态环境部和国家统计局官方网站等。

采用表1中的公式来计算绿色GDP可能会存在误差,从而导致研究结论可能存在不足之处,但这种简便计算法还是能够在一定程度上反映各省(直辖市、自治区)的绿色GDP发展状况。

从表2可以得出两个结论:第一,资源与环境损耗成本制约绿色经济发展。绿色GDP与传统GDP的比值显示绿色GDP与传统GDP存在差距,这个差距就是“经济增长过程中对资源与环境造成的损耗”,这部分损耗占传统GDP的比重在1%~8%之间。第二,绿色GDP总体呈上升趋势,但存在区域差异。从表2可以看出,16个省(直辖市、自治区)2010—2017年绿色GDP整体呈现上升趋势,但是各地区绿色GDP增长并不均衡。例如,将2017年和2010年的相关数据进行比较可以看出,辽宁和吉林的绿色GDP2017年比2010年分别增长28%和65%,而湖南、湖北、云南、福建、宁夏、天津、陕西、广东等8个省(直辖市、自治区)的绿色GDP增长超过100%,其中云南省的绿色GDP增长达到了140%,绿色GDP增长速度的区域差异较为明显。绿色经济发展的区域差异也较明显。例如,2017年广东省的绿色GDP达到88744.5亿元,而宁夏的绿色GDP仅为3295.95亿元,不到广东省的10%。

四、实证研究

根据前文所述,我国企业履行环境责任的意识日益加强,各省(直辖市、自治区)的绿色经济发展也呈逐年上升的趋势。为探究企业履行环境责任与绿色经济发展之间的关系,本文进行了实证研究。

(一)变量的选择和模型的构建

1.变量的选择

1)被解释变量。学者们普遍使用绿色GDP(GGDP)来衡量绿色经济发展的状况,因此本文也选取绿色GDP(GGDP)为被解释变量,变量的具体数据见表2。

2)解释变量。选取“环境责任得分(ERS)”作为本文的解释变量,数据来源于和讯网。和讯网根据企业履行环境责任给出的评分能在一定程度上反映企业履行环境责任的情况。

3)控制变量。政府出台的相关政策对地区绿色经济发展水平会产生影响,因此本文引入“环境科研投入(A)”作为控制变量,该变量主要反映政府相关部门在环保项目或课题上的总投资。数据来源于生态环境部和国家统计局的官方网站。

(二)实证分析

1.数据处理

解释变量“环境责任得分(ERS)”的数据来自和讯网。和讯网的企业社会责任评分体系由“股东责任”“员工责任”“供应商、客户和消费者权益责任”“环境责任”“社会慈善”等五部分组成。本文主要研究企业履行环境责任对绿色经济发展的影响,因此只选取了和讯网中与企业环境责任有关的数据。从和讯网的评分看,各省(直辖市、自治区)的环境责任得分均在10分以下。因为2017年和讯网此项评分出现多个0分,为了不影响研究结果,本研究将2017年的数据剔除。

被解释变量“绿色GDP”和控制变量“环境科研投入”与解释变量的数值相差较大,因此本研究对被解释变量和控制变量进行对数化处理。2.回归分析本文利用stata14.0进行回归分析后得到表3。——论文作者:吴丽珊

声明:①文献来自知网、维普、万方等检索数据库,说明本文献已经发表见刊,恭喜作者.②如果您是作者且不想本平台展示文献信息,可联系学术顾问予以删除.

SCISSCIAHCI